الانتقال إلى الخارج والتخطيط لضريبة الميراث

بالنسبة لعدد متزايد من مالكي العقارات والمؤجرين في المملكة المتحدة، فإن ارتفاع قيمة العقارات وتجميد عتبات الضرائب يعني أن ضريبة الميراث لم تعد مشكلة تقتصر على الأثرياء فقط. تجميد العتبة...

اقرأ المزيدأيام يوم

ساعات

دقائق دقيقة

ثانية ثانية

أيام يوم

ساعات ساعة

دقيقة دقيقة

ثوانٍ ثانية

إذا كنت مالك عقارات تمتلك أقل من 3 عقارات تقوم بتأجيرها في المملكة المتحدة، فإن هذا الدليل سيوفر لك فهمًا شاملاً لأساسيات ضريبة العقارات وضريبة أرباح رأس المال في المملكة المتحدة.

إذا كنت تمتلك أكثر من ثلاثة عقارات، فنفترض أنك على دراية بالأساسيات أو أن لديك مستشارًا ضريبيًا يتولى الأمر برمته. إذا لم يكن الأمر كذلك، ولم تكن تتلقى أي استشارة، فنرجو منك التواصل معنا في أسرع وقت. لقد أعددنا هذا الدليل لتزويد مُلاك العقارات في المملكة المتحدة بفهم واضح ومباشر لقواعد الضرائب الحالية المتعلقة بالعقارات قبل التأجير، وأثناء التأجير، وعند بيع العقارات في المملكة المتحدة.

نأمل بشكل خاص أن يجيب هذا الدليل على العديد من الأسئلة التي نتلقاها يوميًا من مُلاك العقارات الجدد في مجال التأجير، والذين ليس لديهم خبرة سابقة في التعامل مع مصلحة الضرائب والجمارك البريطانية (HMRC) وكيفية عمل نظامنا الضريبي خارج نطاق نظام الدفع المباشر للضرائب (PAYE). لن يستغرق قراءة الدليل أكثر من 30 دقيقة من البداية إلى النهاية.

يخضع دخل الأفراد من العقارات لضريبة الدخل سنويًا. لذا، يجب الاحتفاظ بسجلات لكل سنة تنتهي في 5 أبريل. أما الأزواج أو الشركاء المدنيون الذين يؤجرون عقاراتهم بشكل مشترك، فيُفرض عليهم عادةً ضريبة على نصف الدخل، ما لم يتقاسموا الأرباح قانونيًا بحصص غير متساوية ويقدموا طلبًا رسميًا إلى مصلحة الضرائب والجمارك البريطانية. ولا تُعامل العقارات المملوكة ملكية مشتركة عادةً كشراكة، إلا إذا كانت هناك أنشطة تجارية أيضًا. ولا يشترط أن تنتهي الفترة المحاسبية للشراكات والشركات ذات المسؤولية المحدودة في 5 أبريل.

هذا عقار غير سكني، بما في ذلك الأرض. إذا قمت بتأجير جزء من مقر عملك لكونه فائضًا مؤقتًا عن احتياجات العمل الحالية، فيمكن اعتبار الدخل والمصروفات، طالما استوفيت الشروط، أرباحًا تجارية. تكمن الميزة في أنه يصبح دخلًا خاضعًا للمعاش التقاعدي، ولكنه في هذه الحالة يخضع لضريبة التأمين الوطني من الفئة الرابعة.

توجد قواعد خاصة لتأجير بيوت العطلات المفروشة. وتتمثل الميزة في أن أي أرباح رأسمالية ناتجة عن بيع العقار مؤهلة للحصول على إعفاءات ضريبية، مثل إعفاء التخلص من أصول الأعمال، أو إعفاء التأجيل، أو إعفاء الترحيل. وللتأهل، يجب تأجير العقار تجاريًا لمدة لا تقل عن 105 أيام، وأن يكون متاحًا لمدة لا تقل عن 210 أيام في أي سنة ضريبية. توجد خيارات قد تساعد في حال عدم استيفاء شروط التأهل في سنة معينة. إذا تم تأجير العقار لنفس الشخص لأكثر من 31 يومًا متتالية، فلا تُحتسب هذه الفترة. كذلك، إذا تجاوز مجموع فترات التأجير التي تزيد عن 31 يومًا 155 يومًا في السنة الضريبية، فلا يُعتبر العقار مؤهلًا كإيجار عطلات مفروش. ولا يمكن خصم الخسائر الناتجة عن تأجير بيوت العطلات المفروشة من الدخل الآخر.

إذا قمت بتأجير غرفة مفروشة في منزلك، بشرط ألا تكون مكتبًا، فيمكنك الاستفادة من إعفاء تأجير الغرف بدلًا من دفع الضريبة على صافي الربح. وقد زاد إعفاء تأجير الغرف بشكل ملحوظ اعتبارًا من 6 أبريل 2016 إلى مبلغ ثابت يصل إلى 7500 جنيه إسترليني سنويًا لكل أسرة، أو 3750 جنيهًا إسترلينيًا سنويًا لكل زوجين، ويُخصم هذا الإعفاء من إجمالي الإيجارات المستلمة. لا يمكنك خصم أي نفقات عند المطالبة بإعفاء تأجير الغرف، كما أنه لا يُسبب خسارة. يُعد هذا الإجراء أبسط من توزيع جميع نفقات المنزل، وعادةً ما يكون أكثر فائدة.

ستكون هذه تأجيرات أخرى لا تُصنّف كإيجارات عطلات مفروشة، أو لا تُطالب فيها بإعفاء ضريبي خاص بتأجير الغرف. اعتبارًا من 6 أبريل 2016، يُطبّق إعفاء ضريبي جديد على النفقات الفعلية لاستبدال الأثاث. لا يُمكن المطالبة بإعفاء ضريبي على النفقات المُخصصة لشراء قطع رأسمالية جديدة لا تُعتبر بدائل مُماثلة.

| نوع العقار | الإيرادات والمصروفات | مخصصات رأس المال | استبدال الأثاث | تخفيف الخسائر مقابل الدخل |

|---|---|---|---|---|

| العقارات التجارية | √ | √ | × | ∗ |

| شقق مفروشة للإيجار لقضاء العطلات | √ | √ | × | × |

| استئجار غرفة | × | × | × | × |

| تأجير الوحدات السكنية الأخرى | √ | × | √ | × |

* قد يكون تخفيف الخسائر مقابل الدخل الآخر متاحًا إذا تم إنشاؤه عن طريق بدلات رأس المال الفائضة

يتم احتساب الإيرادات والمصروفات على أساس نقدي، بشرط ألا يتجاوز إجمالي الدخل 150,000 جنيه إسترليني. ويتم احتسابها على أساس الاستحقاق إذا اخترت هذا الأساس أو إذا كان إجمالي الدخل يزيد عن 150,000 جنيه إسترليني

يجب الإعلان عن أي دخل إيجار مُستلم قبل خصم أي رسوم للوكيل، والتي يجب إدراجها ضمن المصروفات. يجب حماية أي ودائع مُستلمة من خلال برنامج معتمد، أو سيتولى وكيلك أمرها. لا ينبغي إدراج الودائع المُستلمة ضمن دخلك.

توجد بعض القواعد المحددة لعقود الإيجار الزراعية والتي لم يتم إدراجها أدناه.

يمكن خصم إعفاء دخل العقار البالغ 1000 جنيه إسترليني من دخل الإيجار (شريطة ألا يكون الدخل مستلماً من جهة ذات صلة) بدلاً من خصمه من أي نفقات. ولا يُنصح بالمطالبة بهذا الإعفاء إلا إذا كانت نفقاتك أقل من 1000 جنيه إسترليني وأقل من قيمة الإيجار الفعلي المستلم. ولا يمكنك المطالبة بأي نفقات إذا كنت تطالب بإعفاء دخل العقار. صُمم هذا الإعفاء خصيصاً لتوفير عبء الإقرار الضريبي ودفع الضرائب على دخل الإيجار المنخفض، وليس كإجراء عام لتوفير الضرائب.

القاعدة العامة هي أن تُنفق هذه المصروفات بالكامل وحصرياً على أعمال إيرادات الإيجار. وتُطبق عليها نفس قواعد مصروفات التشغيل.

تُعتبر الفوائد المدفوعة ورسوم الترتيب على أي قرض يُمنح لشراء أو تحسين العقار المؤجر، بالإضافة إلى أي رسوم بنكية على حساب بنكي منفصل خاص بالعقار المؤجر، تكاليف تمويلية. أما في حالة الرهن العقاري ذي الأقساط، فإن عنصر الفائدة فقط هو الذي يُحتسب ضمن التكاليف التمويلية، وليس إجمالي الأقساط.

بالنسبة للعقارات التجارية، ووحدات الإيجار المفروشة لقضاء العطلات (انظر أعلاه) والعقارات السكنية المملوكة لشركات ذات مسؤولية محدودة، يتم السماح بتكاليف التمويل بالكامل.

أما بالنسبة للعقارات السكنية الأخرى المملوكة للأفراد أو الشراكات، فإن تكاليف التمويل مقيدة ولا يمكن المطالبة إلا بنسبة 20٪ من تكاليف التمويل مقابل الالتزام الضريبي على صافي دخل الإيجار بعد خصم جميع النفقات والخسائر الأخرى المرحلة ولكن قبل أي تكاليف تمويل.

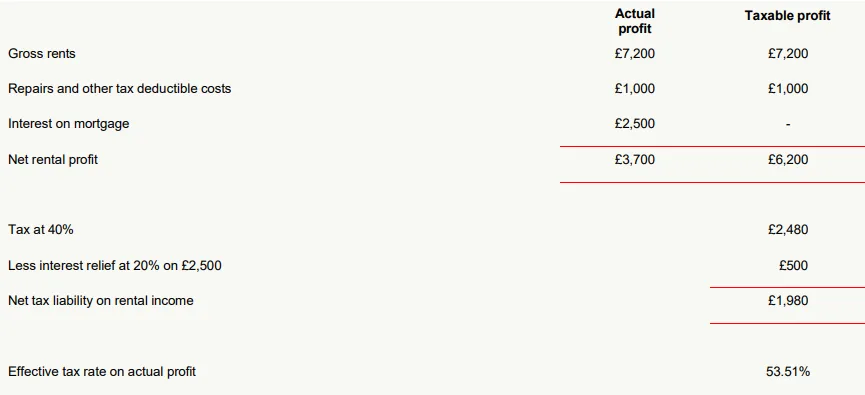

أفضل طريقة لشرح ذلك هي من خلال مثال:

جو مُعلّم يبلغ من العمر 49 عامًا، ويدفع ضرائب بنسبة 40%. اشترى عقارًا سكنيًا للاستثمار بغرض تأجيره. ولأنه يمتلك العقار منذ فترة، فإن الدين المُستحق عليه منخفض نسبيًا. إليك كيفية احتساب تكاليف التمويل:

كما ترون، يبلغ معدل الضريبة الفعلي 53.51%، وهو أعلى من معدل الضريبة الهامشية لجوي البالغ 40%. في حال كان الملاك يعتمدون بشكل كبير على التمويل العقاري، فقد تتجاوز الضريبة المستحقة صافي دخل الإيجار.

ينبغي أن يحصل دافعو الضرائب ذوو المعدل الأساسي (20٪) على إعفاء كامل بشرط ألا يتسبب دخل الإيجار قبل الفائدة في دخولهم في معدل الضريبة الأعلى.

قد يرغب دافعو الضرائب ذوو الدخل المرتفع في التفكير بشراء عقارات جديدة من خلال شركة ذات مسؤولية محدودة، حيث تُعتبر تكاليف التمويل قابلة للاسترداد بالكامل. مع ذلك، يميل المقرضون إلى فرض معدل فائدة أعلى على القروض المقدمة للشركات ذات المسؤولية المحدودة.

الإصلاحات والصيانة

يمكن المطالبة بتكاليف أعمال الصيانة التي أُجريت على العقار بشرط ألا تكون تحسينات رأسمالية. إذا كنت تسكن في العقار قبل تأجيره، فإن الأعمال التي أُجريت قبل التأجير تُعتبر صيانةً للعقار نتيجةً للاستخدام الشخصي وليس لأغراض التأجير. لا تنسَ تضمين تكلفة شهادة سلامة الغاز، إن وُجدت.

الرسوم القانونية والإدارية والمحاسبية

لا يمكنك المطالبة بأي أتعاب قانونية تتعلق بشراء العقار، أو أي رسوم لعقد الإيجار الأولي إذا كانت مدته تزيد عن سنة. أما الأتعاب القانونية المتعلقة بتجديد عقد الإيجار، أو عقد إيجار قصير الأجل لمدة تقل عن سنة، أو إخلاء العملاء، أو تحصيل الإيجار، أو رسوم الإدارة والمحاسبة، فهي جميعها قابلة للمطالبة.

تأمين

من المهم أن تؤمّن على العقار، ويمكن المطالبة بقسط التأمين على المباني و/أو محتوياتها. أما أقساط التأمين على الحياة فلا يمكن المطالبة بها.

معدلات الإيجار وضريبة المجلس المحلي.

يجوز لك دفع إيجار الأرض إذا كانت الشقة. يدفع المستأجر عادةً الرسوم أو ضريبة المجلس، ولكن إذا تكبدت أي تكاليف أو كانت هناك فترات شغور دفعتَ خلالها هذه التكاليف، فيمكنك المطالبة بها.

خدمات

إذا كنت تدفع أي رسوم خدمات أو مقابل أي خدمات أخرى متعلقة بالتأجير، مثل الكهرباء في المناطق المشتركة، فيجب عليك المطالبة بها. إذا كان العقار عبارة عن شقة مفروشة للإيجار السياحي، فمن المرجح أن تدفع مقابل الكهرباء والغاز والماء ورخصة التلفزيون والهاتف وخدمات أخرى.

أجور

إذا كنت بحاجة إلى شخصٍ ما لتقديم خدمة منتظمة، كالتنظيف مثلاً، فننصحك بدفع مبلغ ثابت مقابل هذه الخدمة وعدم توفير أي أدوات أو مواد، حتى يُعامل كعامل مستقل. أما إذا وظفتَ عاملة نظافة لمدة ساعة واحدة أسبوعياً ووفرتَ لها جميع المواد، فمن المرجح أنها تُعتبر موظفة. يُرجى العلم أنه في حال توظيفك لموظف، يجب عليك الالتزام بلوائح العمل، بما في ذلك توجيهات ساعات العمل، والحد الأدنى للأجور، والصحة والسلامة، والتسجيل التلقائي في المعاشات التقاعدية، ونظام الدفع عند الاستحقاق/التأمين الوطني. يبلغ الحد الأدنى للأجور المعيشية اعتباراً من 1 أبريل 2023، 10.42 جنيه إسترليني في الساعة للبالغين فوق سن 25 عاماً. ننصحك بأن تطلب من موظفتك إكمال "قائمة التحقق الأولية" المتوفرة على الموقع الإلكتروني الحكومي: https://www.gov.uk/government/publications/paye-starter-checklist. شريطة ألا تدفع 123 جنيهًا إسترلينيًا أو أكثر أسبوعيًا بعد 6 أبريل 2023، وألا يكون لديك موظفون آخرون، وأن يُحدد موظفك الشهادة (أ) أو (ب)، يمكنك الاحتفاظ بقائمة التحقق الخاصة بالموظفين الجدد وعدم اتخاذ أي إجراء آخر. أما إذا كانت الشهادة (ج) أو لم يُحدد أي مربع، أو كنت تدفع 123 جنيهًا إسترلينيًا أو أكثر أسبوعيًا، فسيكون من الضروري تطبيق نظام الدفع المباشر للضرائب (PAYE). في حال تطبيق نظام الدفع المباشر للضرائب، فسيتعين عليك دفع راتب الموظف بموجب نظام المعلومات في الوقت الفعلي (RTI) حتى لو كان دخله أقل من 123 جنيهًا إسترلينيًا أسبوعيًا.

نفقات السفر

هل تسافر إلى العقار لإجراء أعمال الصيانة أو لحل مشاكل المستأجرين؟ إذا كان الأمر كذلك، فيجب عليك المطالبة بتكاليف السفر. يمكنك المطالبة بمعدل الأميال المعتمد، وهو 45 بنسًا لكل ميل للسيارات لأول 10,000 ميل عمل يتم قطعها في السنة الضريبية، و25 بنسًا لكل ميل إضافي. إذا كان لديك وكيل إدارة، فإن مصلحة الضرائب والجمارك البريطانية تعتبر هذا مكان عملك وليس منزلك. يجب أن تكون مطالبة الأميال معقولة - فإذا كنت تعيش في لندن وتقضي أسبوعًا في عطلة في كورنوال، فإن المرور لمدة عشر دقائق للتحقق من منزل العطلات المجاور لا يجعل الرحلة رحلة عمل! إذا كان هناك وكيل إدارة محلي لعقارك في كورنوال، فلن تتمكن أيضًا من المطالبة بتكاليف الأميال من لندن إلى كورنوال.

دعاية

إذا كنت بحاجة إلى الإعلان عن مستأجرين، فيمكنك المطالبة بهذا المصروف

مصاريف إدارية

قد تشمل هذه التكاليف البريد، والقرطاسية، والمكالمات الهاتفية، ومصاريف إدارية أخرى. إما أن يتم إجراء حساب معقد لتبرير هذه التكاليف، أو يمكن المطالبة بها بناءً على ساعات العمل في المكتب:

| عدد ساعات العمل شهرياً | المطالبة الشهرية |

|---|---|

| 25 أو أكثر | £10 |

| 51 أو أكثر | £18 |

| 101 أو أكثر | £26 |

من غير المرجح أن يكون هناك مبرر لفرض رسوم على استخدام منزلك كمكتب إلا إذا كنت تدير عددًا من العقارات بنفسك.

مصاريف أخرى

على سبيل المثال، يمكن المطالبة برسوم ترخيص المساكن متعددة الإشغال. كما يمكن المطالبة بأي نفقات أخرى تم تكبدها كلياً وحصرياً لأغراض العمل في مجال العقارات.

لا يُمكن خصم تكلفة شراء أو تحسين عقار سكني (كإضافة ملحق مثلاً) من دخل العقار كنفقة إيرادية. والفرق بين النفقات الرأسمالية والإيرادية ليس واضحاً تماماً. فإذا اشتريتَ عقاراً وقمتَ بتجديده فقط قبل تأجيره، تُعتبر هذه نفقات إيرادية. أما إذا اشتريتَ عقاراً بسعر أقل بكثير من سعره المعتاد بسبب سوء حالته، ثم أجريتَ عليه أعمال ترميم كبيرة، فمن المرجح أن تُعتبر هذه النفقات نفقات رأسمالية.

لا يُمكن المطالبة ببدل الإنشاءات والمباني للمباني غير السكنية (انظر أدناه) للعقارات السكنية. مع ذلك، فإن معظم النفقات الرأسمالية مؤهلة للإعفاء من ضريبة أرباح رأس المال عند بيع العقار، لذا من المهم الاحتفاظ بسجلات وإيصالات النفقات المتكبدة.

لا تُقبل أي تكاليف أو مصاريف مرتبطة بشراء عقار لم يتم إتمامه. بينما يُسمح بخصم الفائدة المستحقة،

لا يُمكن المطالبة بسداد أي رأس مال مُستحق على قرض أو رهن عقاري تم الحصول عليه لشراء/تحسين العقار.

إذا كنت تستخدم العقار لأغراض شخصية، وهو الأرجح في حالة تأجيره كشقة مفروشة لقضاء العطلات أو إذا لم تكن تطالب بإعفاء ضريبي لتأجير غرفة في منزلك، فيجب أن تقتصر أي نفقات تُطالب بها على الاستخدام الشخصي. إذا كنت قد سكنت العقار سابقًا، فلا يمكنك المطالبة بأي نفقات تتعلق بفترة سكنك السابقة. لذا، تُعتبر أي صيانة للعقار قبل أول تأجير له نفقات شخصية. على العكس من ذلك، إذا كنت قد دفعت قسط التأمين السنوي في 1 أبريل وغادرت العقار بهدف تأجيره في 1 أكتوبر التالي، فستطالب بنصف قسط التأمين المدفوع، حتى وإن كان قد دُفع أثناء سكنك في العقار.

تتوفر بدلات رأس المال عند شراء التجهيزات والمعدات والآلات. يوجد بدل استثمار سنوي للإنفاق حتى مليون جنيه إسترليني اعتبارًا من 1

يناير 2019. وبما أن معظم الملاك لن ينفقوا أكثر من الحد السنوي أو يطالبوا ببدل سيارة، فلن يتم التطرق إلى السيارات والنفقات المؤهلة التي تتجاوز الحد السنوي.

فيما يلي أمثلة على النفقات المؤهلة للحصول على بدل الاستثمار السنوي:

| أجهزة الطهي | أحواض الغسيل | أثاث | معدات التخزين |

| غسالات الملابس | أحواض الغسيل | السجاد | عدادات |

| غسالات الأطباق | حمامات | الستائر | الآلات |

| الثلاجات | الاستحمام | الغلايات | المصاعد |

| الأنظمة الكهربائية | أنظمة المياه | أنظمة التدفئة | أنظمة الإنذار |

القائمة ليست شاملة، ويجب عليك الحصول على مزيد من النصائح منا، خاصة إذا تجاوزت نفقاتك الحد السنوي.

إذا قمت ببيع أصل سبق لك المطالبة ببدلات رأس المال عليه، فسيتم أخذ العائدات في الاعتبار وقد يؤدي ذلك إلى فرض رسوم دخل إضافية.

في حين أنه لا يمكن المطالبة ببدلات رأس المال على النفقات المتعلقة بالعقار، إلا أن هناك نطاقًا محدودًا للمطالبة بالأدوات التي تستخدمها لصيانة العقار، ولكن هذا لا يشمل الأدوات التي تقدمها للمستأجر.

في حال لم يكن العقار السكني مخصصًا للإيجار السياحي المفروش، أو لم يُطالب بإعفاء إيجار الغرفة/بدل دخل العقار، يُسمح باحتساب نفقات استبدال قطع الأثاث والأجهزة المنزلية كمصروف، بعد خصم أي عائدات من بيع القطعة المستبدلة. أما تكلفة الأصول التي لا تُعتبر بدائل فلا تُحتسب كمصروف.

إذا تجاوزت المصاريف والبدلات المذكورة أعلاه دخل العقارات، فستكون هناك خسارة. وعادةً ما تُرحّل الخسائر إلى المستقبل مقابل دخل العقارات المستقبلي، إلا إذا كانت الخسارة ناتجة عن عقار غير مؤجر لأغراض تجارية.

لا تؤدي الفوائد ورسوم التمويل الأخرى المقيدة (كما هو موضح أعلاه) إلى زيادة الخسارة. مع ذلك، إذا لم يُستخدم الإعفاء بنسبة 20% في السنة الضريبية، فيمكن ترحيله واستخدامه في السنوات اللاحقة لتخفيض ضريبة دخل الإيجار. ومن المرجح أن تنخفض الخسائر العامة المرحلة على العقارات السكنية انخفاضًا ملحوظًا نظرًا لتقييد تكاليف التمويل بالكامل.

لا يُسمح بخصم الخسائر الناتجة عن تأجير المساكن العادية من الدخل الآخر. أما إذا كانت خسائرك ناتجة عن فائض بدلات رأس المال، فيمكن خصمها من الدخل الآخر.

يمكن امتلاك العقارات إما باسم فرد أو باسم شركة ذات مسؤولية محدودة. كما يمكن امتلاكها من خلال صناديق استئمانية، أو من خلال خطط معاشات تقاعدية ذاتية الإدارة، والتي لا نتناولها هنا.

قبل فرض القيود على المطالبة برسوم التمويل، ما لم تكن تنوي الاحتفاظ بالعقارات لفترة طويلة ولا تحتاج إلى استخدام الدخل، لم نكن ننصح بتسجيل عقاراتك في شركة ذات مسؤولية محدودة. أما الآن، فيجب دراسة هذا الأمر بشكل فردي، حيث يعتمد على مقدار الفائدة المدفوعة في كل حالة. لمزيد من التفاصيل، يُرجى الاطلاع على مقالنا الشامل حول هذا الموضوع.

الأساسيات

في عام 2008، تم تبسيط حساب الأرباح الرأسمالية على النحو التالي:

مكاسب رأس المال XY

إذا تم شراء الأصل قبل 31 مارس 1982، يُستبدل سعره بالقيمة السوقية في ذلك التاريخ مضافًا إليها أي نفقات تحسين لاحقة. أما بالنسبة لغير المقيمين، فقد تكون القيمة السوقية في 5 أبريل 2015 للعقارات السكنية، وفي 5 أبريل 2019 للعقارات غير السكنية، مضافًا إليها أي نفقات تحسين لاحقة، وذلك في حال كان الأصل مملوكًا في ذلك التاريخ (انظر أدناه).

لا تشمل نفقات التحسين أي تكاليف صيانة أو تمويل. إذا قمت بإجراء أعمال تحسين على عقار ثم بعته فورًا، فقد يُعامل ذلك كدخل تجاري وليس كربح رأسمالي.

تُناقش بعض الإعفاءات أدناه. بعد خصم هذه الإعفاءات، يُمنح إعفاء سنوي قدره 6000 جنيه إسترليني للسنة الضريبية 2023/24، ينخفض إلى 3000 جنيه إسترليني بدءًا من السنة الضريبية 2024/25 لكل فرد، ويُخصم هذا المبلغ من صافي الأرباح بعد الخسائر في السنة الضريبية. بالنسبة للعقارات السكنية/غير السكنية، تُفرض الضريبة بنسبة 18%/10% على أي شريحة فائضة من الشريحة الأساسية المتاحة لأغراض ضريبة الدخل، وبنسبة 28%/20% على الباقي، ما لم يكن بالإمكان المطالبة بإعفاء التخلص من أصول الأعمال.

لغير المقيمين في المملكة المتحدة فقط

تخضع الأرباح الناتجة عن بيع العقارات السكنية في المملكة المتحدة بعد 5 أبريل 2015، والأراضي والعقارات التجارية في المملكة المتحدة بعد 5 أبريل 2019، للضريبة بالنسبة لغير المقيمين. في حال امتلاك الأصل في التاريخ المحدد، يُحتسب الربح افتراضيًا باستخدام القيمة السوقية للعقار في 5 أبريل 2015/2019، حسب الاقتضاء، مع خصمها وأي نفقات تحسينات أُنفقت منذ ذلك التاريخ من عائدات البيع. ويمكن بدلاً من ذلك اختيار التوزيع الزمني أو استخدام الربح/الخسارة الفعلي. أما في حال شراء الأصول بعد التاريخ المحدد، فيُحتسب الربح بالطريقة المعتادة.

العقارات غير السكنية

يتم الإبلاغ عن مبيعات العقارات التجارية في إقرار ضريبة التقييم الذاتي الخاص بك للسنة الضريبية ذات الصلة، ويتم دفع الضريبة في 31 يناير التالي لنهاية تلك السنة الضريبية.

العقارات السكنية

يُطلب من المقيمين في المملكة المتحدة الإبلاغ عن أي ضريبة أرباح رأسمالية مستحقة عند بيع عقار سكني فقط، ودفع هذه الضريبة خلال 60 يومًا من تاريخ إتمام البيع. يجب تقديم التقرير والدفع عبر خدمة العقارات الرقمية الجديدة التابعة لهيئة الإيرادات والجمارك البريطانية. في حال تقديم إقرار ضريبي ذاتي، يجب أيضًا إدراج عملية البيع في هذا الإقرار، وسيتم خصم الضريبة المدفوعة مسبقًا. كما يُمكن استخدام الإقرار الضريبي الذاتي لتحديث أي أرقام تقديرية، أو في حال عدم تقديمه، يجب تعديل إقرار ضريبة الأرباح الرأسمالية خلال 12 شهرًا. لا يلزم تقديم تقرير خلال 60 يومًا في حال عدم وجود ضريبة أرباح رأسمالية مستحقة، ولكن يجب تضمين التفاصيل في الإقرار الضريبي الذاتي إذا

كانت تستوفي معايير الإفصاح.

إن التصرف في عقار تم استخدامه كمسكن خاص رئيسي طوال فترة الملكية معفى من الضرائب ولا يلزم الإبلاغ عنه إلى مصلحة الضرائب والجمارك البريطانية.

غير المقيمين في المملكة المتحدة

العقارات غير السكنية والعقارات السكنية: إذا كنتَ غير مقيم في المملكة المتحدة وقمتَ ببيع عقار فيها، فيجب عليك الإبلاغ عن الربح/الخسارة ودفع أي ضريبة أرباح رأسمالية مستحقة لهيئة الإيرادات والجمارك البريطانية (HMRC) خلال 60 يومًا من تاريخ إتمام عملية البيع. قد تترتب عليك أيضًا مسؤولية ضريبية إذا قمتَ ببيع أي أصل آخر وعدتَ إلى المملكة المتحدة في غضون خمس سنوات من مغادرتك. وكما هو الحال بالنسبة للمقيمين في المملكة المتحدة، ستحتاج إلى إدراج الربح في إقرارك الضريبي.

إعفاءات الإقامة الخاصة

إذا كان العقار في أي وقت من الأوقات مسكنك الخاص الوحيد أو الرئيسي، فيحق لك الحصول على بعض الإعفاءات الضريبية المتعلقة بالمسكن الخاص. لا يجوز للأزواج المتزوجين أو الشركاء المدنيين أو الأفراد غير المتزوجين امتلاك أكثر من مسكن خاص رئيسي واحد في الوقت نفسه. إذا تم استخدام العقار بالكامل كمسكنك الخاص الوحيد، ولم يتم تأجيره أو ممارسة أي نشاط تجاري آخر فيه طوال فترة ملكيتك، فسيتم تطبيق الإعفاء الضريبي الخاص بالمسكن الخاص بالكامل عادةً. في حال تكبدت خسارة رأسمالية على مسكنك الخاص الرئيسي، فلا يمكنك المطالبة بهذه الخسارة مقابل مكاسب أخرى.

إذا كانت مساحة العقار تزيد عن نصف هكتار (حوالي 1.25 فدان)، فسيتعين عليك إثبات أن المساحة الإضافية مطلوبة للاستمتاع المعقول بالعقار مع مراعاة حجم وطبيعة المسكن، وإلا سيتم تقييد الإعفاء الخاص بالسكن الخاص.

تُعتبر الأشهر التسعة الأخيرة (ثلاث سنوات في حال كنت من ذوي الإعاقة أو تنتقل إلى دار رعاية طويلة الأجل) مؤهلة للإعفاء الضريبي سواءً كنت تقيم فعلياً في العقار أم لا، شريطة أن تكون قد شغلت العقار كمسكنك الخاص الرئيسي في وقت ما. لذا، إذا غادرت العقار، وقمت بتأجيره لمدة تسعة أشهر، ثم بعته في نهاية هذه الفترة، فلن يكون هناك أي ربح خاضع للضريبة.

امتلاك أكثر من مسكن واحد في وقت واحد

إذا كنت تمتلك أكثر من مسكن غير مؤجر، فيمكنك اختيار أحدها ليكون مسكنك الرئيسي. يجب القيام بذلك خلال سنتين من تاريخ امتلاك العقار الثاني، وبعد ذلك، يمكنك تعديل هذا الاختيار. يجب أن تستخدم كلا العقارين كمسكن لك، فمثلاً إذا كان لديك مسكن رئيسي ومنزل لقضاء العطلات تستخدمه شخصياً، فعليك التفكير في اختيار أحدهما.

إذا لم يتم اختيار أي خيار، فإن الأمر يعتمد على الواقع، وعموماً يكون العقار هو الأكثر استخداماً. في حالة وجود عقارين، يمكن تحقيق بعض الوفورات في ضريبة أرباح رأس المال من خلال الاستخدام الدقيق للخيار - على الرغم من أن تقليص الفترة النهائية من 36 شهراً إلى 9 أشهر يجعل هذا الأمر أقل فائدة.

إذا اخترتَ أن يكون العقار الثاني (وفقًا للشروط المذكورة أعلاه) مسكنك الخاص الرئيسي، ثم اخترتَ بعد أسبوع أن يكون منزلك المعتاد مسكنك الرئيسي مرة أخرى، فستحصل على إعفاء ضريبي لمدة تسعة أشهر على بيع العقار الثاني. ويُفترض أن يغطي الإعفاء السنوي الربح الرأسمالي الناتج عن بيع المسكن الرئيسي خلال أسبوع واحد. اعتبارًا من 6 أبريل 2015، لا يمكنك اختيار عقار ليكون مسكنك الخاص الرئيسي في سنة ضريبية معينة إذا كان يقع في بلد مختلف عن بلد إقامتك ولم تشغله لأكثر من 90 يومًا خلال تلك السنة الضريبية.

استخدام منزلك لأغراض تجارية والمستأجرين

إذا كان لديك مكتب في المنزل، فلا تستخدمه حصراً لأغراض عملك، وإلا فقد تخضع لضريبة أرباح رأس المال. أي مساحة مخصصة للاستخدام التجاري حصراً لا تخضع للإعفاء الضريبي الخاص بالسكن، وستكون الأرباح الناتجة عن الاستخدام التجاري خاضعة للضريبة.

إذا قمت بتأجير غرفة في منزلك لشخص آخر، فسيكون هناك قيد على الإعفاء الضريبي الخاص بالسكن الخاص. مع ذلك، ستكون مؤهلاً للإعفاء الضريبي الخاص بالتأجير بشرط أن تكون قد سكنت في العقار في نفس الوقت، مما قد يخفف من أي التزامات ضريبية على أرباح رأس المال.

إعفاءات التأجير (تم سحب معظمها اعتبارًا من 6 أبريل 2020)

لا يُتاح الإعفاء الضريبي على التأجير إلا إذا كان المالك قد استخدم العقار كمسكن خاص رئيسي وكان يشغله مستأجرون في الوقت نفسه. وتُحدد حدود هذا الإعفاء بأقل القيم التالية: الربح، أو الإعفاء الضريبي المستحق على المسكن الخاص، أو 40,000 جنيه إسترليني لكل فرد.

إذا اضطررت إلى الإقامة في سكن مرتبط بالعمل لفترة من الزمن، فيمكنك المطالبة بإعفاء السكن الخاص الرئيسي على مسكن تملكه في تلك الفترة، بشرط أن تكون قد اشتريته بقصد العيش فيه، حتى لو قمت بتأجيره.

يُعتبر السكن مرتبطًا بالوظيفة إذا:

توجد قواعد لمكافحة التهرب تمنع مديري شركاتهم من الادعاء بأن السكن مرتبط بالعمل.

يُتاح الإعفاء الضريبي على بيع أصول الأعمال في حال بيع أصول تجارية أو وحدات سكنية مفروشة للإيجار السياحي. وقد ينطبق هذا الإعفاء أيضًا في حال بيع عقار تجاري كان يُستخدم في نشاطك التجاري أو من قِبل شركتك الشخصية خلال السنوات الثلاث السابقة للبيع. إذا كنتَ مؤهلًا للحصول على هذا الإعفاء، فإن معدل الضريبة ينخفض من 18%/20%/28% إلى 10% من الأرباح، بحد أقصى مليون جنيه إسترليني طوال فترة حياتك.

بما أن هذا الإعفاء غير متاح لمعظم الملاك، فلا توجد تفاصيل أخرى، وينبغي طلب المشورة.

هذا متاحٌ لتأجير العقارات المفروشة لقضاء العطلات ولبعض الأصول التجارية. إذا أعدت استثمار كل أو جزء من عائداتك، فقد تتمكن من تأجيل الربح عن طريق المطالبة بإعفاء الترحيل. ولأن هذا الإعفاء غير متاح لمعظم الملاك، فلا توجد تفاصيل إضافية، ويُنصح باستشارة مختص.

إذا كانت الشركة تمتلك عقارًا سكنيًا تزيد قيمته عن 500,000 جنيه إسترليني، فيجب عليها تقديم إقرار ضريبة العقارات السنوية (ATED) في الأول من أبريل من كل عام بحلول 30 أبريل من ذلك العام. ويُشترط إجراء التقييم في تاريخ الشراء أو الأول من أبريل 2022، أيهما أحدث، يليه إعادة تقييم أخرى في الأول من أبريل 2027، ثم كل خمس سنوات بعد ذلك. وفي حال تأجير العقار لطرف ثالث لأغراض تجارية، فلا يُفترض دفع أي ضريبة، ولكن يبقى تقديم الإقرار الضريبي سنويًا إلزاميًا.

إخلاء مسؤولية:

المقال أعلاه مُقدّم للإرشاد فقط، وقد لا يُغطي ظروفك الشخصية، لذا لا ينبغي الاعتماد عليه. من المهم استشارة مختصّين يُراعون ظروفك الشخصية، ويُمكنك تقديم كافة تفاصيل قضيتك وجميع الوثائق ذات الصلة. لا تتحمّل شركة ثاندي نيكولز المحدودة (المُسجّلة تجاريًا باسم uklandlordtax.co.uk) أي مسؤولية عن عواقب أي إجراء أو عواقب عدم اتخاذ أي إجراء.

سيمون ثاندي

شركة ثاندي نيكولز المحدودة

، مركز الصناعات الإبداعية

، طريق غليشر،

ولفرهامبتون،

ويست ميدلاندز

، WV10 9TG

UKLandlordTax.co.uk هو الاسم التجاري لشركة Thandi Nicholls Ltd Accountants، المكتب المسجل: مركز الصناعات الإبداعية، طريق جلايشر، ولفرهامبتون WV10 9TG.

مسجلة في إنجلترا. رقم الشركة 7319439. المديرة: إس إس ثاندي، حاصلة على بكالوريوس في الآداب