Si es propietario de menos de tres propiedades que alquila en el Reino Unido, esta guía le brindará una comprensión completa de los conceptos básicos del impuesto a la propiedad y del impuesto a las ganancias de capital en el Reino Unido.

Si tiene más de 3 propiedades, esperamos que ya conozca los aspectos básicos o que cuente con un asesor fiscal que se encargue de todo. Si no los conoce y no recibe asesoramiento, póngase en contacto con nosotros rápidamente. Hemos elaborado esta guía para que los propietarios del Reino Unido comprendan claramente las normas fiscales vigentes que se aplican a las propiedades antes, durante y después del alquiler en el Reino Unido.

Esperamos especialmente que responda a las numerosas preguntas que nos plantean a diario los propietarios que se inician en el alquiler y no están acostumbrados a tratar con HMRC ni a cómo funciona nuestro sistema tributario fuera del PAYE. Leer la guía de principio a fin no le llevará más de 30 minutos.

Impuestos sobre la propiedad

Los ingresos provenientes de propiedades para personas físicas se gravan con el impuesto sobre la renta cada año fiscal. Por lo tanto, es necesario conservar los registros correspondientes a cada año fiscal que finaliza el 5 de abril. Las parejas casadas o parejas de hecho que alquilan sus propiedades en forma conjunta suelen gravarse con la mitad de los ingresos, a menos que legalmente compartan las ganancias a partes desiguales y lo soliciten formalmente a la HMRC. Cuando la propiedad es de propiedad conjunta, no suele considerarse una sociedad colectiva, a menos que también exista una actividad comercial. El período contable de las sociedades colectivas y las sociedades de responsabilidad limitada no tiene que finalizar el 5 de abril.

Tipos de propiedades en el Reino Unido

Propiedad comercial

Se trata de una propiedad no residencial, incluido el terreno. Si alquila parte de su local comercial porque excede temporalmente las necesidades actuales del negocio, los ingresos y gastos, siempre que cumplan las condiciones, pueden considerarse ganancias comerciales. La ventaja es que se convierten en ingresos pensionables, pero luego son ingresos sujetos a la Seguridad Social Clase 4.

Alquileres vacacionales amueblados

Existen normas especiales para los alquileres vacacionales amueblados. La ventaja es que cualquier ganancia de capital obtenida por la venta de la propiedad puede optar a la exención por enajenación de activos comerciales, la exención por retención o la exención por reinversión. Para ello, la propiedad debe estar alquilada comercialmente durante al menos 105 días y disponible durante al menos 210 días en cualquier ejercicio fiscal. Existen opciones que pueden ser útiles si no se alcanzan los días de calificación en un año determinado. Si la propiedad se alquila a la misma persona durante más de 31 días seguidos, este período no se incluye. Además, si el total de períodos de alquiler superiores a 31 días supera los 155 días en un ejercicio fiscal, la propiedad no se considera un alquiler vacacional amueblado. Las pérdidas derivadas de los alquileres vacacionales amueblados ya no pueden compensarse con otros ingresos.

Alquilar una habitación

Si alquila una habitación amueblada en su vivienda, siempre que no sea una oficina, puede solicitar la desgravación fiscal por alquiler de habitación en lugar de pagar impuestos sobre el beneficio neto. Esta desgravación fiscal se incrementó significativamente a partir del 6 de abril de 2016, hasta una cifra fija de hasta 7500 libras anuales por hogar o 3750 libras anuales por pareja, y se deduce de las rentas brutas recibidas. No puede deducir ningún gasto si solicita la desgravación fiscal por alquiler de habitación ni generar pérdidas. Es más sencillo que distribuir todos los gastos de la vivienda y, por lo general, resulta más beneficioso.

Otros alquileres residenciales

Estos serán otros alquileres que no califican como alquileres vacacionales amueblados o que no están solicitando la desgravación por alquiler de habitación. Desde el 6 de abril de 2016, existe una nueva desgravación por gastos reales en reemplazo de mobiliario. No se puede solicitar la desgravación por gastos en bienes de capital nuevos que no sean reemplazos similares.

| Tipo de propiedad |

Gastos de ingresos |

Desgravaciones de capital |

Alivio para reemplazo de muebles |

Alivio de pérdidas contra ingresos |

| Propiedad comercial |

√ |

√ |

× |

∗ |

| Alquileres vacacionales amueblados |

√ |

√ |

× |

× |

| Alquilar una habitación |

× |

× |

× |

× |

| Otros alquileres residenciales |

√ |

× |

√ |

× |

∗ Puede estar disponible un alivio de pérdidas contra otros ingresos si se crea mediante deducciones por excedentes de capital

Contabilización de ingresos y gastos de alquiler

Los ingresos y gastos se contabilizan según el criterio de caja, siempre que el total de ingresos brutos no supere las 150.000 libras esterlinas. Los ingresos y gastos se contabilizan según el criterio de origen si se opta por este criterio o si el ingreso bruto supera las 150.000 libras esterlinas

Ingresos por alquiler

Cualquier ingreso por alquiler recibido debe declararse bruto antes de deducir los honorarios del agente, que deben incluirse como gasto. Los depósitos recibidos deben estar protegidos por un plan aprobado o serán gestionados por su agente. Los depósitos recibidos no deben incluirse en sus ingresos.

Existen algunas reglas específicas para los arrendamientos agrícolas que no se incluyen a continuación.

Deducción por ingresos de propiedad

La deducción por rentas de la propiedad de £1000 puede deducirse de sus ingresos por alquiler (siempre que no provengan de una parte vinculada) en lugar de cualquier gasto. Solo vale la pena solicitar esta deducción si sus gastos son inferiores a £1000 y a la renta real recibida. No puede deducir ningún gasto si solicita la deducción por rentas de la propiedad. Esta deducción está diseñada para evitar que las personas con bajos ingresos por alquiler tengan que declarar y pagar impuestos sobre dichos ingresos, en lugar de ser una medida general de ahorro fiscal.

Gastos que se pueden deducir de los ingresos por alquiler

La regla general es que el gasto debe destinarse total y exclusivamente al negocio de Rentas por Alquiler. Las reglas son exactamente las mismas que para los gastos comerciales.

Costes financieros (restringidos para otros alquileres residenciales)

Los intereses pagados y las comisiones de apertura de cualquier préstamo obtenido para la compra o mejora de la propiedad de alquiler, junto con cualquier comisión bancaria en una cuenta bancaria separada para la propiedad de alquiler, constituyen costos financieros. Si se trata de una hipoteca de amortización, solo se consideran costos financieros los intereses, no los pagos totales.

En el caso de propiedades comerciales, alquileres vacacionales amueblados (ver más arriba) y propiedades residenciales propiedad de sociedades de responsabilidad limitada, los costos financieros se permiten en su totalidad.

Para otras propiedades residenciales propiedad de individuos o sociedades, los costos financieros están restringidos y solo el 20% de los costos financieros se puede reclamar contra la obligación tributaria sobre el ingreso neto por alquiler después de deducir todos los demás gastos y pérdidas acumulados pero antes de cualquier costo financiero.

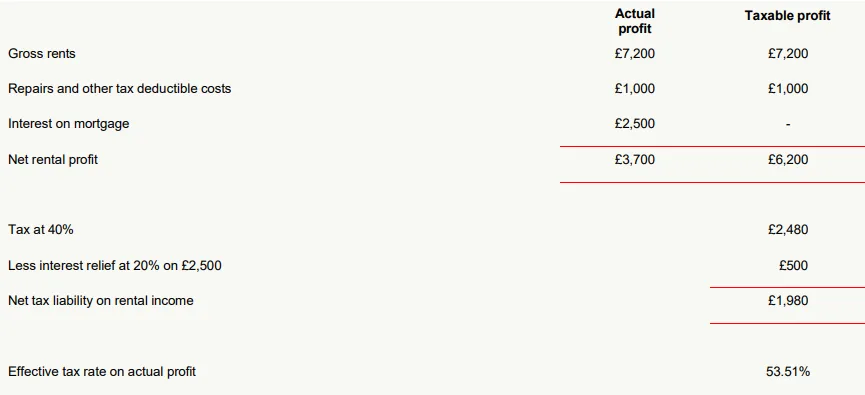

La mejor manera de explicar esto es con un ejemplo:

Joe es profesor de 49 años y contribuyente al 40%. Compró una vivienda para alquilar como inversión. Como es propietario de la propiedad desde hace tiempo, la deuda pendiente es relativamente baja. Así es como se gestionan los costes financieros:

Como puede ver, la tasa impositiva efectiva es del 53,51%, superior a la tasa marginal de Joe del 40%. Cuando los arrendadores tienen un alto apalancamiento, la obligación tributaria podría ser superior a los ingresos netos por alquiler recibidos.

Los contribuyentes con tasa básica (20%) deberían recibir efectivamente un alivio total siempre que el ingreso por alquiler antes de intereses no les haga pasar a la tasa impositiva más alta.

Los contribuyentes con tipos impositivos más altos podrían considerar la compra de nuevas propiedades en una sociedad de responsabilidad limitada, ya que los costos financieros son íntegramente deducibles. Sin embargo, las entidades crediticias suelen aplicar un tipo de interés más alto a los préstamos a sociedades de responsabilidad limitada.

Reparaciones y mantenimiento

Las reparaciones realizadas en la propiedad pueden reclamarse siempre que no se trate de una mejora de capital. Si vivía en la propiedad antes de alquilarla, las obras realizadas antes del arrendamiento se consideran mantenimiento de la propiedad como resultado de su uso privado y no para fines de alquiler. No olvide incluir el coste del certificado de seguridad del gas, si corresponde.

Honorarios legales, de gestión y de contabilidad

No podrá reclamar honorarios legales relacionados con la compra de la propiedad ni honorarios por el arrendamiento inicial si este es superior a un año. Sí podrá reclamar honorarios legales relacionados con la renovación de un arrendamiento, un arrendamiento de corta duración inferior a un año, el desalojo de clientes, el cobro de alquileres o los honorarios de administración y contabilidad.

Seguro

Es importante asegurar la propiedad para que se pueda reclamar la prima de los edificios y/o el contenido. Las primas del seguro de vida no son reclamables.

Tasas de alquiler e impuesto municipal.

Puede pagar renta del suelo si la propiedad es un piso. Normalmente, el inquilino paga las tasas o el impuesto municipal, pero si incurre en algún gasto o hay periodos de carencia en los que paga estos gastos, puede reclamarlos.

Servicios

Si paga algún cargo por servicios o por cualquier otro servicio relacionado con el alquiler, como la electricidad en las zonas comunes, deberá reclamarlo. Si la propiedad es un alquiler vacacional amueblado, es probable que pague electricidad, gas, agua, licencia de televisión, teléfono y otros servicios.

Salarios

Si necesita que alguien le realice un servicio habitual, como la limpieza, le recomendamos pagar una tarifa fija y no proporcionar herramientas ni materiales para que se le considere autónomo. Sin embargo, si, por ejemplo, contrata a un empleado de limpieza durante una hora a la semana y proporciona todos los materiales, probablemente sea un empleado. Tenga en cuenta que, si contrata a un empleado, debe asegurarse de cumplir con la normativa laboral, incluyendo la Directiva sobre el tiempo de trabajo, el salario mínimo nacional, la salud y la seguridad, la inscripción automática en pensiones y el PAYE/NIC. El salario mínimo nacional a partir del 1 de abril de 2023 es de 10,42 libras esterlinas por hora para los adultos mayores de 25 años. Le recomendamos que solicite a su empleado que complete una "Lista de verificación inicial", disponible en el sitio web del Gobierno: https://www.gov.uk/government/publications/paye-starter-checklist. Si no paga £123 o más por semana después del 6 de abril de 2023, no tiene otros empleados y su empleado marca el certificado A o B, puede conservar la Lista de verificación inicial y no tomar ninguna medida. Si marca el certificado C o no marca ninguna casilla, o si paga £123 o más por semana, deberá tener un plan PAYE. Si tiene un plan PAYE, deberá pagar al empleado mediante RTI (Información en Tiempo Real), incluso si gana menos de £123 por semana.

Gastos de viaje

¿Viaja a la propiedad para realizar tareas de mantenimiento o resolver problemas con los inquilinos? En ese caso, debería reclamar el coste del viaje. Puede reclamar la tarifa por kilometraje autorizada, que para coches es de 45 peniques por milla durante las primeras 10.000 millas comerciales recorridas en un año fiscal y de 25 peniques por milla por cada milla comercial posterior. Si tiene un agente de gestión, HMRC lo considera su lugar de trabajo y no su domicilio. La reclamación del kilometraje debe ser razonable: si vive en Londres y pasa una semana de vacaciones en Cornualles, pasarse diez minutos para comprobar que la casa de vacaciones de al lado está en buen estado no convertiría el viaje en un viaje de negocios. Si hubiera un agente de gestión local para su propiedad en Cornualles, tampoco podría reclamar el kilometraje de Londres a Cornualles.

Publicidad

Si necesita anunciarse para buscar inquilinos, entonces puede reclamar este gasto

Gastos de administración

Estos pueden incluir franqueo, papelería, llamadas telefónicas y otros gastos administrativos. Se debe realizar un cálculo complejo para justificar el cargo o se puede reclamar lo siguiente, dependiendo de las horas trabajadas en una oficina:

| Número de horas trabajadas por mes |

Reclamación mensual |

| 25 o más |

£10 |

| 51 o más |

£18 |

| 101 o más |

£26 |

Es poco probable que se justifique un cargo por utilizar su casa como oficina a menos que usted mismo administre varias propiedades.

Otros gastos

Por ejemplo, se puede reclamar la tasa de licencia para viviendas de ocupación múltiple (HMO). También se puede reclamar cualquier otro gasto incurrido total y exclusivamente para la actividad inmobiliaria.

Gastos que NO se pueden deducir de los ingresos por alquiler

Gastos de capital

El coste de adquirir o mejorar una vivienda (por ejemplo, una ampliación) no puede deducirse como gasto de ingresos de la renta de la propiedad. La distinción entre gasto de capital e ingresos no es clara. Si compra una propiedad y simplemente la redecora antes de alquilarla, esto se considerará gasto de ingresos. Sin embargo, si compró una propiedad a un precio significativamente inferior al habitual porque estaba en mal estado y posteriormente realizó obras importantes, este gasto probablemente se consideraría gasto de capital.

La deducción por estructuras y edificios para edificios no residenciales (véase más adelante) no se puede solicitar para propiedades residenciales. Sin embargo, la mayoría de los gastos de capital pueden deducirse del impuesto sobre las ganancias de capital al vender la propiedad, por lo que es importante conservar los registros y recibos de los gastos realizados.

Los costos y gastos asociados con la compra de una propiedad que no se concreta no son deducibles. Si bien los intereses a pagar son una deducción permitida, no se puede reclamar el reembolso del capital de un préstamo o hipoteca obtenido para la compra o mejora de la

propiedad.

Uso privado

Si utiliza la propiedad para fines privados, lo cual es más probable si se trata de un alquiler vacacional amueblado o si no solicita la exención de Rent a Room en su propia vivienda, cualquier gasto reclamado debe restringirse a su uso privado. Si ha ocupado la propiedad previamente, no podrá reclamar ningún gasto relacionado con ese período de ocupación. Por lo tanto, cualquier mantenimiento de la propiedad anterior al primer alquiler es privado. Por el contrario, si, por ejemplo, pagó una prima de seguro anual el 1 de abril y abandonó la propiedad con la intención de alquilarla el 1 de octubre siguiente, reclamaría la mitad de la prima de seguro pagada, aunque se hubiera pagado al ocupar la propiedad.

Desgravaciones de capital (no para otros alquileres residenciales)

Se pueden aplicar deducciones por inversión en la compra de instalaciones, maquinaria y equipos. Existe una deducción anual por inversión para gastos de hasta 1.000.000 £ a partir del 1

de enero de 2019. Dado que la mayoría de los arrendadores no gastarán más del límite anual ni solicitarán la deducción para un automóvil, no se abordan los automóviles ni los gastos elegibles que superen dicho límite.

Los siguientes son algunos ejemplos de gastos que pueden acogerse a la Deducción Anual por Inversión:

| Cocinas |

Lavabos |

Muebles |

Equipos de almacenamiento |

| Lavadoras |

Fregaderos |

Alfombras |

Contadores |

| Lavavajillas |

Balneario |

Cortinas |

Maquinaria |

| Refrigeradores |

Duchas |

Calderas |

Ascensores |

| Sistemas eléctricos |

Sistemas de agua |

Sistemas de calefacción |

Sistemas de alarma |

La lista no es exhaustiva y usted debe obtener más asesoramiento de nosotros, especialmente si sus gastos superan el límite anual.

Si vende un activo sobre el cual ya ha solicitado deducciones de capital, las ganancias se tienen en cuenta y pueden crear un cargo por ingresos adicional.

Bonificaciones de capital en otros alquileres residenciales

Si bien no se pueden reclamar deducciones de capital por los gastos en la propiedad, existe un alcance limitado para reclamar las herramientas que utiliza para mantener la propiedad, pero esto no incluye las herramientas que proporciona al inquilino.

Alivio por Reemplazo de Artículos Domésticos

Si una vivienda residencial no se alquila para vacaciones amueblada o no se solicita la desgravación por alquiler de habitación o la deducción por ingresos de la propiedad, el gasto de reemplazo de muebles y electrodomésticos se contabilizará como gasto, menos cualquier beneficio derivado de la venta del artículo reemplazado. El costo de los activos que no sean reemplazos no se contabilizará como gasto.

Pérdidas

Si los gastos y las asignaciones anteriores superan los ingresos de las propiedades, se producirá una pérdida. Por lo general, las pérdidas solo pueden trasladarse a ingresos futuros de la propiedad, a menos que se deban a una propiedad que no se alquila con fines comerciales.

Los intereses y otros cargos financieros restringidos (como se describió anteriormente) no aumentan la pérdida. Sin embargo, si no se utiliza la desgravación del 20 % en el ejercicio fiscal, esta puede trasladarse y utilizarse en ejercicios posteriores para el pago de impuestos sobre la renta del alquiler. Es probable que las pérdidas generales trasladadas a ejercicios posteriores en propiedades residenciales se reduzcan significativamente, ya que los costos financieros están ahora totalmente restringidos.

Compensación de pérdidas contra otros ingresos

Las pérdidas en alquileres residenciales estándar no se computan como parte de otros ingresos. Sin embargo, si las pérdidas se deben a deducciones por exceso de capital, sí se pueden computar como parte de otros ingresos.

¿Vale la pena tener una sociedad limitada?

Las propiedades pueden estar a nombre de particulares o de una sociedad de responsabilidad limitada. También pueden estar en fideicomisos o en planes de pensiones autoadministrados, que no se abordan aquí.

Antes de la restricción para reclamar gastos financieros, a menos que se pretendiera conservar las propiedades durante un largo periodo y no se necesitara utilizar los ingresos, no se recomendaba mantener las propiedades en una sociedad de responsabilidad limitada. Ahora esto debe considerarse individualmente, ya que dependerá del importe de los intereses pagados en cada caso. Para una explicación más detallada, consulte nuestro artículo completo sobre este tema.

Impuesto sobre las ganancias de capital

Lo esencial

En 2008, el cálculo de las ganancias de capital se simplificó de la siguiente manera:

- Producto de la venta menos cualquier coste de venta X

- Costo del activo incluyendo compra más cualquier gasto de mejora* Y

Ganancia de capital XY

*Si el activo se adquirió antes del 31 de marzo de 1982, el coste se sustituye por el valor de mercado en esa fecha, más cualquier gasto de mejora posterior. Para no residentes, el valor de mercado puede ser el 5 de abril de 2015 para propiedades residenciales y el 5 de abril de 2019 para propiedades no residenciales, más cualquier gasto de mejora posterior a la fecha correspondiente, siempre que el activo estuviera en posesión del propietario en esa fecha (véase más adelante).

Los gastos de mejora no incluyen gastos de mantenimiento ni financieros. Si realiza obras en una propiedad y luego la vende inmediatamente, estas podrían considerarse ingresos comerciales en lugar de ganancias de capital.

A continuación se describen algunas desgravaciones. Tras deducir las desgravaciones, existe una exención anual de 6.000 libras esterlinas para el ejercicio fiscal 2023/24, que se reduce a 3.000 libras esterlinas a partir del ejercicio fiscal 2024/25 para cada persona. Esta exención se deduce de las ganancias netas después de las pérdidas del ejercicio fiscal. Para las propiedades residenciales y no residenciales, el impuesto se aplica al 18%/10% sobre cualquier tramo de tipo básico excedente disponible para fines del impuesto sobre la renta y al 28%/20% sobre el resto, a menos que se pueda solicitar la desgravación por enajenación de activos comerciales.

Solo para residentes fuera del Reino Unido

Las ganancias sobre propiedades residenciales en el Reino Unido generadas después del 5 de abril de 2015, así como sobre terrenos y propiedades comerciales en el Reino Unido después del 5 de abril de 2019, están sujetas a impuestos para no residentes. Si un activo se mantiene en la fecha pertinente, la ganancia se calcula, por defecto, utilizando el valor de mercado del inmueble al 5 de abril de 2015/2019, según corresponda, y deduciendo este valor, junto con cualquier gasto de mejora desde la fecha pertinente, del producto de la venta. Alternativamente, se puede optar por prorratear el tiempo o utilizar la ganancia/pérdida real. Si los activos se compran después de la fecha pertinente, la ganancia se calculará de la forma habitual.

Declaración de ganancias de capital y pago de impuestos

residentes del Reino Unido

Propiedades no residenciales

Las ventas de propiedades comerciales se informan en su declaración de impuestos de autoevaluación para el año fiscal correspondiente y el impuesto se paga el 31 de enero siguiente al final de ese año fiscal.

Propiedades residenciales

Los residentes del Reino Unido están obligados a declarar cualquier obligación tributaria por ganancias de capital en la venta de una propiedad residencial únicamente y a pagar cualquier impuesto sobre ganancias de capital adeudado, dentro de los 60 días posteriores a la fecha de finalización de la venta. La declaración y el pago deben realizarse a través del nuevo Servicio Digital de Propiedades del Reino Unido de HMRC. Si completa una declaración de impuestos de autoliquidación, la venta también deberá declararse en dicha declaración y se le otorgará un crédito por el impuesto ya pagado. También deberá usar la declaración de impuestos de autoliquidación para actualizar cualquier cifra estimada o, si no completa una declaración de impuestos de autoliquidación, la declaración del impuesto sobre ganancias de capital deberá modificarse dentro de los 12 meses. No es necesario presentar una declaración dentro de los 60 días si no hay impuesto sobre ganancias de capital que pagar, pero aun así deberá incluir los detalles en una declaración de impuestos de autoliquidación si

cumple con los criterios de divulgación.

La enajenación de una propiedad que se ha utilizado como residencia privada principal durante todo el período de propiedad está exenta y no es necesario informarla a HMRC.

Residentes no británicos

Propiedades no residenciales y propiedades residenciales. Si no es residente y enajena una propiedad en el Reino Unido, debe declarar la ganancia o pérdida y pagar el impuesto sobre las ganancias de capital a HMRC dentro de los 60 días posteriores a la fecha de finalización de la enajenación. También podría tener una obligación tributaria si enajena cualquier otro activo y regresa al Reino Unido dentro de los cinco años posteriores a su salida. Al igual que los residentes en el Reino Unido, deberá incluir la ganancia en su declaración de impuestos.

Alivio de residencia privada

Si en algún momento la propiedad ha sido su única o principal residencia privada, debería tener derecho a una exención por vivienda privada. Las parejas casadas, las parejas de hecho y las personas no casadas solo pueden tener una vivienda privada principal a la vez. Si se ha utilizado completamente como su única residencia privada y no se ha realizado ningún tipo de alquiler ni actividad comercial en el inmueble durante el período de propiedad, normalmente se aplicará la exención por vivienda privada en su totalidad. Si incurre en una pérdida de capital en su vivienda privada principal, no podrá deducir esta pérdida de otras ganancias.

Si la propiedad ocupa más de ½ hectárea (aproximadamente 1,25 acres), entonces tendrá que demostrar que el área adicional es necesaria para el disfrute razonable de la propiedad teniendo en cuenta el tamaño y el carácter de la vivienda; de lo contrario, el alivio de residencia privada se verá restringido.

Los últimos nueve meses (tres años si tiene una discapacidad o ingresa en un centro de atención a largo plazo) se consideran elegibles para la desgravación fiscal, independientemente de si residía en la vivienda o no, siempre que la haya ocupado como residencia principal en algún momento. Por lo tanto, si abandona la propiedad, la alquila durante nueve meses y la vende al final de este período, no se genera ninguna ganancia imponible.

Ser propietario de más de una residencia a la vez

Si tiene más de una vivienda que no está alquilada, puede optar por que una de ellas se considere su residencia principal. Esto debe hacerse dentro de los dos años siguientes a la adquisición de la segunda propiedad y, una vez hecho esto, puede modificar la elección. Ambas propiedades deben ser utilizadas como residencia; por ejemplo, si tiene una vivienda principal y una casa de vacaciones de uso personal, debería considerar realizar una elección.

Si no se hace ninguna elección, entonces es una cuestión de hecho y generalmente es la propiedad en la que más se vive. Cuando hay dos propiedades, se pueden lograr algunos ahorros en el Impuesto sobre las Ganancias de Capital con un uso cuidadoso de la elección, aunque con la reducción del período final de 36 meses a 9 meses, esto no es tan ventajoso.

Si elige que la segunda vivienda (conforme a las condiciones anteriores) sea su residencia privada principal y, una semana después, decide que su vivienda habitual vuelva a ser su residencia principal, obtendrá una exención anual de 9 meses por la venta de la segunda vivienda. La ganancia de capital de una semana sobre la vivienda principal debería estar cubierta por la exención anual. A partir del 6 de abril de 2015, no podrá elegir que una propiedad sea su residencia privada principal en un ejercicio fiscal determinado si se encuentra en un país diferente al de su residencia y no la ha ocupado durante más de 90 días en ese ejercicio.

Uso comercial de su vivienda y sus inquilinos

Si tiene un estudio en casa, no lo use exclusivamente para su negocio; de lo contrario, podría incurrir en una obligación tributaria sobre las ganancias de capital. Cualquier área destinada exclusivamente a fines comerciales no puede acogerse a la exención para residencias privadas y la ganancia proporcional sí estaría sujeta a impuestos.

Si alquila una habitación de su casa a un inquilino, la exención por vivienda particular estará sujeta a una restricción. Sin embargo, podría optar a la exención por alquileres siempre que haya residido en la propiedad al mismo tiempo, lo que podría mitigar cualquier obligación tributaria del impuesto sobre la renta de las personas físicas.

Alivio de alquileres (retirado en su mayoría a partir del 6 de abril de 2020)

La desgravación por alquileres solo está disponible si la propiedad ha sido utilizada por el arrendador como residencia privada principal y está ocupada simultáneamente por inquilinos. Los límites de la desgravación por alquileres son el menor de los siguientes: la ganancia, la desgravación por residencia privada adeudada o £40,000 por persona.

Adaptaciones relacionadas con el trabajo

Si tiene que vivir en una vivienda relacionada con su trabajo durante un período, puede solicitar la exención de la residencia privada principal sobre una vivienda que sea de su propiedad durante ese período, siempre que la haya comprado con la intención de vivir allí, incluso si la alquila.

La vivienda está relacionada con el trabajo si:

- se proporciona en razón del empleo del individuo, o en razón del empleo del cónyuge o pareja civil del individuo,

- para el correcto desempeño de sus funciones, o

- para el mejor desempeño de sus funciones y cuando la provisión de alojamiento sea habitual para ese tipo de empleo, o

- Cuando el alojamiento se proporciona como parte de acuerdos de seguridad especiales.

Existen normas anti-evasión que impiden que los directores de sus propias empresas aleguen que la adaptación está relacionada con el trabajo.

Alivio por enajenación de activos comerciales

La desgravación por enajenación de activos empresariales está disponible si vende un activo comercial o un alquiler vacacional amueblado. También podría aplicarse si vende un inmueble comercial utilizado en su actividad comercial o por su empresa personal en los tres años anteriores a la enajenación. Si tiene derecho a la desgravación por enajenación de activos empresariales, el tipo impositivo se reduce del 18%, 20% o 28% al 10% de las ganancias, hasta un límite vitalicio de 1 millón de libras.

Como este alivio no está disponible para la mayoría de los propietarios, no se dan más detalles y se debe buscar asesoramiento.

Alivio por reinversión de activos comerciales

Esto está disponible para alquileres vacacionales amueblados y ciertos activos comerciales. Si reinvierte la totalidad o parte de sus ganancias, podría diferir la ganancia solicitando la desgravación por reinversión. Dado que esta desgravación no está disponible para la mayoría de los arrendadores, no se proporcionan más detalles y se recomienda buscar asesoramiento.

Impuesto Anual sobre Viviendas Envueltas (ATED)

(Solo sociedades limitadas)

Si una empresa posee una propiedad residencial valorada en más de 500.000 libras esterlinas, debe presentar una declaración ATED el 1 de abril de cada año, antes del 30 de abril de ese año. La tasación se requiere en la fecha de compra o el 1 de abril de 2022, lo que ocurra más tarde, seguida de una nueva tasación el 1 de abril de 2027 y, posteriormente, cada 5 años. Si alquila la propiedad a un tercero con fines comerciales, no debería tener que pagar impuestos, pero aun así debe presentar la declaración anualmente.

AVISO LEGAL:

El artículo anterior se proporciona únicamente a título informativo y puede no ser aplicable a su situación particular, por lo que no debe basarse en él. Es importante que busque asesoramiento profesional adecuado que tenga en cuenta sus circunstancias personales, donde pueda proporcionar todos los detalles del caso y la documentación pertinente. Thandi Nicholls Ltd, que opera bajo el nombre comercial uklandlordtax.co.uk, no se responsabiliza de las consecuencias de ninguna acción ni de las consecuencias de no actuar.