Wenn Sie Vermieter von weniger als drei Immobilien in Großbritannien sind, bietet Ihnen dieser Leitfaden ein umfassendes Verständnis der Grundlagen der Immobiliensteuer und der Kapitalertragssteuer in Großbritannien.

Besitzen Sie mehr als drei Immobilien, gehen wir davon aus, dass Sie die Grundlagen bereits kennen oder einen Steuerberater haben, der sich um alles kümmert. Falls dies nicht der Fall ist und Sie keine Beratung in Anspruch nehmen, kontaktieren Sie uns bitte umgehend. Dieser Leitfaden soll Vermietern in Großbritannien ein einfaches Verständnis der aktuellen Steuerregeln für Immobilien vor, während und nach der Vermietung in Großbritannien vermitteln.

Wir hoffen insbesondere, dass diese Anleitung die vielen Fragen beantwortet, die uns täglich von Vermietern gestellt werden, die neu im Vermietungsgeschäft sind und mit dem Umgang mit der britischen Steuerbehörde (HMRC) und der Funktionsweise unseres Steuersystems außerhalb des Lohnsteuerabzugsverfahrens (PAYE) nicht vertraut sind. Die Lektüre der Anleitung sollte nicht länger als 30 Minuten dauern.

Besteuerung von Immobilien

Einkünfte aus Vermietung und Verpachtung werden von Privatpersonen jährlich versteuert. Daher müssen Aufzeichnungen für jedes am 5. April endende Jahr geführt werden. Verheiratete Paare oder eingetragene Lebenspartner, die ihre Immobilie gemeinsam vermieten, werden in der Regel mit der Hälfte der Einkünfte besteuert, es sei denn, sie teilen den Gewinn rechtlich ungleich und haben dies dem Finanzamt (HMRC) formell mitgeteilt. Bei gemeinschaftlichem Eigentum wird eine Immobilie in der Regel nicht als Personengesellschaft behandelt, es sei denn, es liegt auch eine gewerbliche Tätigkeit vor. Das Geschäftsjahr von Personengesellschaften und Kapitalgesellschaften muss nicht am 5. April enden.

Arten von Immobilien in Großbritannien

Gewerbeimmobilien

Es handelt sich hierbei um eine Immobilie, die nicht zu Wohnzwecken genutzt wird und das Grundstück einschließt. Wenn Sie einen Teil Ihrer Geschäftsräume vermieten, weil diese vorübergehend nicht mehr benötigt werden, können die Einnahmen und Ausgaben, sofern sie die Voraussetzungen erfüllen, als Betriebsgewinne behandelt werden. Der Vorteil besteht darin, dass sie rentenberechtigt sind, jedoch der Sozialversicherungspflicht (Klasse 4) unterliegen.

Möblierte Ferienwohnungen

Für möblierte Ferienwohnungen gelten besondere Regelungen. Der Vorteil besteht darin, dass Kapitalgewinne aus dem Verkauf der Immobilie für die Steuerbefreiung bei Betriebsvermögensveräußerung, die Steuerstundung oder die Steuerübertragung in Frage kommen. Voraussetzung ist, dass die Immobilie mindestens 105 Tage gewerblich vermietet und insgesamt mindestens 210 Tage im Steuerjahr verfügbar ist. Es gibt Wahlmöglichkeiten, die hilfreich sein können, wenn die erforderlichen Tage in einem bestimmten Jahr nicht erreicht werden. Wird die Immobilie an dieselbe Person länger als 31 Tage am Stück vermietet, wird dieser Zeitraum nicht angerechnet. Übersteigt die Summe aller Vermietungszeiträume von mehr als 31 Tagen 155 Tage in einem Steuerjahr, gilt die Immobilie nicht mehr als möblierte Ferienwohnung. Verluste aus der Vermietung von möblierten Ferienwohnungen können nicht mehr mit anderen Einkünften verrechnet werden.

Zimmer mieten

Wenn Sie ein möbliertes Zimmer in Ihrem Haus vermieten (sofern es sich nicht um ein Büro handelt), können Sie die sogenannte „Zimmervermietungsbefreiung“ in Anspruch nehmen, anstatt den Nettogewinn zu versteuern. Diese Befreiung wurde zum 6. April 2016 deutlich erhöht und beträgt nun einen festen Betrag von bis zu 7.500 £ pro Jahr und Haushalt bzw. 3.750 £ pro Paar. Sie wird von den Bruttomieteinnahmen abgezogen. Sie können keine Ausgaben absetzen, wenn Sie die Zimmervermietungsbefreiung in Anspruch nehmen, und es kann auch kein Verlust entstehen. Die Beantragung ist einfacher als die Aufteilung aller Haushaltskosten und in der Regel vorteilhafter.

Sonstige Wohnungsvermietungen

Hierbei handelt es sich um sonstige Vermietungen, die nicht als möblierte Ferienwohnungen gelten oder für die Sie keine Steuererleichterung im Rahmen der Zimmervermietung in Anspruch nehmen. Seit dem 6. April 2016 gibt es eine neue Steuererleichterung für tatsächliche Ausgaben für Ersatzmöbel. Ausgaben für neue Anlagegüter, die nicht als gleichwertiger Ersatz gelten, können nicht erstattet werden.

| Immobilientyp | Einnahmen Ausgaben | Kapitalzulagen | Ersatzmöbelhilfe | Verlustausgleich gegen Einkommen |

|---|

| Gewerbeimmobilien | √ | √ | × | ∗ |

| Möblierte Ferienwohnungen | √ | √ | × | × |

| Zimmer mieten | × | × | × | × |

| Sonstige Wohnungsvermietungen | √ | × | √ | × |

* Ein Verlustausgleich mit anderen Einkünften ist unter Umständen möglich, wenn er durch überschüssige Kapitalabzüge entstanden ist

Buchung von Mieteinnahmen und -ausgaben

Einnahmen und Ausgaben werden nach dem Zuflussprinzip verbucht, sofern die gesamten Bruttoeinnahmen 150.000 £ nicht übersteigen. Einnahmen und Ausgaben werden nach dem Zuflussprinzip verbucht, wenn Sie diese Methode wählen oder die Bruttoeinnahmen 150.000 £ übersteigen

Mieteinnahmen

Sämtliche Mieteinnahmen sind als Bruttoeinnahmen vor Abzug der Maklergebühren anzugeben, die als Betriebsausgaben zu verbuchen sind. Gezahlte Kautionen müssen durch ein anerkanntes Sicherheitssystem abgesichert sein oder werden von Ihrem Makler verwaltet. Gezahlte Kautionen dürfen nicht zu Ihren Einnahmen hinzugerechnet werden.

Für landwirtschaftliche Pachtverhältnisse gelten einige spezielle Regeln, die im Folgenden nicht aufgeführt sind.

Zulage für Immobilieneinkünfte

Der Mieteinnahmenfreibetrag von 1.000 £ kann von Ihren Mieteinnahmen abgezogen werden (vorausgesetzt, die Einnahmen stammen nicht von einer verbundenen Person) und nicht als Ausgaben geltend gemacht werden. Es lohnt sich nur, diesen Freibetrag in Anspruch zu nehmen, wenn Ihre Ausgaben unter 1.000 £ liegen und geringer sind als die tatsächlich erhaltene Miete. Sie können keine Ausgaben geltend machen, wenn Sie den Mieteinnahmenfreibetrag in Anspruch nehmen. Der Freibetrag ist dazu gedacht, Personen mit geringen Mieteinnahmen die Steuerpflicht auf diese Einnahmen zu ersparen und stellt keine allgemeine Steuersparmaßnahme dar.

Ausgaben, die von den Mieteinnahmen abgezogen werden können

Grundsätzlich gilt, dass die Ausgaben vollständig und ausschließlich für das Vermietungsgeschäft verwendet werden müssen. Die Regeln sind genau dieselben wie für Betriebsausgaben.

Finanzierungskosten (eingeschränkt für andere Wohnvermietungen)

Die Zinsen und Bearbeitungsgebühren für ein Darlehen zum Kauf oder zur Verbesserung der Mietimmobilie sowie alle Bankgebühren für ein separates Immobilienkonto gelten als Finanzierungskosten. Bei einem Annuitätendarlehen zählen nur die Zinsen, nicht die gesamten Raten, zu den Finanzierungskosten.

Bei Gewerbeimmobilien, möblierten Ferienwohnungen (siehe oben) und Wohnimmobilien im Besitz von Gesellschaften mit beschränkter Haftung werden die Finanzierungskosten voll erstattet.

Bei anderen Wohnimmobilien im Besitz von Einzelpersonen oder Personengesellschaften sind die Finanzierungskosten beschränkt; lediglich 20 % der Finanzierungskosten können gegen die Steuerschuld auf die Nettomieteinnahmen geltend gemacht werden, nachdem alle anderen Ausgaben und vorgetragenen Verluste, jedoch vor Abzug der Finanzierungskosten, abgezogen wurden.

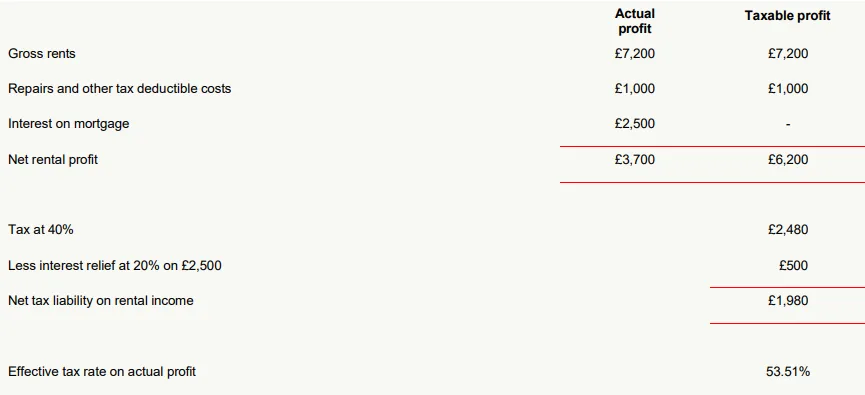

Am besten lässt sich dies anhand eines Beispiels erklären:

Joe ist Lehrer und 49 Jahre alt; sein Steuersatz beträgt 40 %. Er hat eine vermietbare Wohnimmobilie als Kapitalanlage erworben. Da er die Immobilie bereits seit einiger Zeit besitzt, ist die Restschuld relativ gering. Die Finanzierungskosten werden wie folgt behandelt:

Wie Sie sehen, beträgt der effektive Steuersatz 53,51 %, was über Joes Grenzsteuersatz von 40 % liegt. Bei Vermietern mit hoher Fremdkapitalquote kann die Steuerlast höher sein als die Nettomieteinnahmen.

Steuerzahler, die dem Grundsteuersatz (20%) unterliegen, sollten effektiv eine vollständige Entlastung erfahren, vorausgesetzt, dass die Mieteinnahmen vor Zinsen nicht dazu führen, dass sie in den höheren Steuersatz fallen.

Steuerzahler mit höherem Einkommen könnten den Kauf neuer Immobilien über eine Kapitalgesellschaft in Erwägung ziehen, da die Finanzierungskosten voll abzugsfähig sind. Allerdings berechnen Kreditgeber für Kredite an Kapitalgesellschaften in der Regel höhere Zinsen.

Reparaturen und Wartung

Reparaturen am Objekt können geltend gemacht werden, sofern es sich nicht um eine wertsteigernde Maßnahme handelt. Wenn Sie vor der Vermietung selbst in dem Objekt gewohnt haben, gelten die vor der Vermietung durchgeführten Arbeiten als Instandhaltung aufgrund der privaten Nutzung und nicht als vermietungsbedingt. Vergessen Sie nicht, gegebenenfalls die Kosten für die Gasanlagenprüfung anzugeben.

Rechts-, Management- und Buchhaltungskosten

Anwaltskosten im Zusammenhang mit dem Kauf der Immobilie oder Gebühren für den ursprünglichen Mietvertrag (sofern dieser länger als ein Jahr läuft) sind nicht erstattungsfähig. Erstattungsfähig sind hingegen Anwaltskosten im Zusammenhang mit der Verlängerung eines Mietvertrags, einem befristeten Mietverhältnis von weniger als einem Jahr, der Räumung von Mietern, der Mieteinziehung oder Verwaltungsgebühren sowie Buchhaltungskosten.

Versicherung

Es ist wichtig, dass Sie die Immobilie versichern, damit die Prämie für Gebäude und/oder Inventar geltend gemacht werden kann. Prämien für Lebensversicherungen sind nicht erstattungsfähig.

Mietpreise und Gemeindesteuer.

Bei Wohnungen kann eine Grundmiete anfallen. Normalerweise zahlt der Mieter die Grundsteuer oder die Gemeindesteuer. Sollten Ihnen jedoch Kosten entstehen oder Leerstandszeiten eintreten, in denen Sie diese Kosten tragen müssen, können Sie diese geltend machen.

Dienstleistungen

Sollten Sie Nebenkosten oder Gebühren für sonstige Leistungen im Zusammenhang mit der Vermietung zahlen, z. B. Strom in Gemeinschaftsbereichen, sollten diese geltend gemacht werden. Handelt es sich um eine möblierte Ferienwohnung, müssen Sie voraussichtlich Strom, Gas, Wasser, Fernsehgebühren, Telefon und weitere Nebenkosten bezahlen.

Löhne

Wenn Sie jemanden für eine regelmäßige Dienstleistung benötigen, z. B. für die Reinigung, empfehlen wir Ihnen, einen Festpreis zu vereinbaren und keine Werkzeuge oder Materialien bereitzustellen, damit die Person als selbstständig gilt. Wenn Sie hingegen beispielsweise eine Reinigungskraft für eine Stunde pro Woche einstellen und alle Materialien bereitstellen, handelt es sich wahrscheinlich um eine Angestellte. Beachten Sie, dass Sie bei der Einstellung einer Person die geltenden Arbeitsgesetze, einschließlich der Arbeitszeitrichtlinie, des Mindestlohns, der Arbeitsschutzbestimmungen, der automatischen Rentenversicherung und der Lohnsteuer/Sozialversicherungsbeiträge, einhalten müssen. Der nationale Mindestlohn beträgt ab dem 1. April 2023 10,42 £ pro Stunde für Erwachsene über 25 Jahre. Wir empfehlen Ihnen, Ihre/n Mitarbeiter/in die „Checkliste für Einsteiger/innen“ ausfüllen zu lassen, die auf der Website der britischen Regierung unter https://www.gov.uk/government/publications/paye-starter-checklist verfügbar ist. Sofern Sie nach dem 6. April 2023 wöchentlich nicht 123 £ oder mehr zahlen, keine weiteren Angestellten haben und Ihr Mitarbeiter entweder Zertifikat A oder B markiert, können Sie die Checkliste für neue Mitarbeiter behalten und müssen keine weiteren Maßnahmen ergreifen. Wird Zertifikat C markiert, kein Kästchen markiert oder zahlen Sie wöchentlich 123 £ oder mehr, ist ein PAYE-System erforderlich. Wenn Sie ein PAYE-System nutzen, müssen Sie den Mitarbeiter gemäß RTI (Real Time Information) bezahlen, auch wenn er weniger als 123 £ pro Woche verdient.

Reisekosten

Reisen Sie zur Immobilie, um Instandhaltungsarbeiten durchzuführen oder Probleme mit den Mietern zu klären? Dann sollten Sie die Fahrtkosten geltend machen. Sie können die Kilometerpauschale geltend machen, die für Pkw 45 Pence pro Meile für die ersten 10.000 geschäftlich gefahrenen Meilen pro Steuerjahr und 25 Pence pro Meile für jede weitere Meile beträgt. Wenn Sie eine Hausverwaltung beauftragt haben, betrachtet das Finanzamt (HMRC) dies als Ihren Geschäftssitz und nicht als Ihren Wohnsitz. Die Kilometerpauschale muss angemessen sein – wenn Sie beispielsweise in London leben und eine Woche Urlaub in Cornwall machen, ist ein kurzer Besuch von zehn Minuten, um nach dem Rechten zu sehen, keine Geschäftsreise! Wenn Ihre Immobilie in Cornwall von einer lokalen Hausverwaltung betreut wird, können Sie die Fahrtkosten von London nach Cornwall ebenfalls nicht geltend machen.

Werbung

Wenn Sie Mieter inserieren müssen, können Sie diese Kosten geltend machen

Verwaltungskosten

Dazu gehören beispielsweise Porto, Büromaterial, Telefonkosten und sonstige Verwaltungskosten. Entweder muss eine aufwendige Berechnung zur Rechtfertigung der Kosten durchgeführt werden, oder je nach den im Büro geleisteten Arbeitsstunden können folgende Kosten geltend gemacht werden:

| Anzahl der geleisteten Arbeitsstunden pro Monat | Monatlicher Anspruch |

|---|

| 25 oder mehr | £10 |

| 51 oder mehr | £18 |

| 101 oder mehr | £26 |

Eine Gebühr für die Nutzung Ihres Hauses als Büro ist wahrscheinlich nur dann gerechtfertigt, wenn Sie selbst mehrere Immobilien verwalten.

Sonstige Ausgaben

Die Lizenzgebühr für Mehrfamilienhäuser ist beispielsweise absetzbar. Auch alle anderen Ausgaben, die ausschließlich und vollständig im Zusammenhang mit dem Immobiliengeschäft anfallen, können geltend gemacht werden.

Ausgaben, die NICHT von den Mieteinnahmen abgezogen werden können

Investitionsausgaben

Die Kosten für den Kauf oder die Verbesserung einer Wohnimmobilie (z. B. durch einen Anbau) können nicht als Betriebsausgabe von Ihren Mieteinnahmen abgesetzt werden. Die Unterscheidung zwischen Investitions- und Betriebsausgaben ist nicht immer eindeutig. Wenn Sie eine Immobilie kaufen und sie lediglich renovieren, bevor Sie sie vermieten, gelten dies als Betriebsausgabe. Wenn Sie jedoch eine Immobilie aufgrund ihres schlechten Zustands zu einem deutlich niedrigeren Preis als üblich erworben und anschließend umfangreiche Sanierungsarbeiten durchgeführt haben, werden diese Ausgaben wahrscheinlich als Investitionsausgaben betrachtet.

Die Bau- und Gebäudevergünstigung für Nichtwohngebäude (siehe unten) kann nicht für Wohnimmobilien geltend gemacht werden. Allerdings sind die meisten Kapitalausgaben bei einem späteren Verkauf der Immobilie steuerlich absetzbar. Daher ist es wichtig, dass Sie alle Belege und Rechnungen für die angefallenen Ausgaben aufbewahren.

Kosten und Ausgaben im Zusammenhang mit einem gescheiterten Immobilienkauf sind nicht abzugsfähig. Zwar sind die zu zahlenden Zinsen als Betriebsausgabe abzugsfähig, die Rückzahlung von Kapital aus einem Darlehen oder einer Hypothek, die zum Kauf/zur Verbesserung der

Immobilie aufgenommen wurde, kann jedoch nicht geltend gemacht werden.

Private Nutzung

Wenn Sie die Immobilie privat nutzen – was höchstwahrscheinlich der Fall ist, wenn es sich um eine möblierte Ferienwohnung handelt oder Sie die Steuererleichterung für die Vermietung eines Zimmers in Ihrem eigenen Haus nicht in Anspruch nehmen –, müssen alle geltend gemachten Ausgaben auf die private Nutzung beschränkt sein. Wenn Sie die Immobilie bereits zuvor bewohnt haben, können Ausgaben, die sich auf diesen Zeitraum beziehen, nicht geltend gemacht werden. Jegliche Instandhaltung der Immobilie vor der ersten Vermietung gilt somit als privat. Wenn Sie beispielsweise am 1. April eine Jahresversicherungsprämie bezahlt und die Immobilie zum 1. Oktober des Folgejahres mit der Absicht, sie zu vermieten, verlassen haben, können Sie die Hälfte der gezahlten Versicherungsprämie geltend machen, obwohl diese während Ihrer Zeit als Bewohner der Immobilie entrichtet wurde.

Kapitalzulagen (nicht für sonstige Wohnraumvermietungen)

Für den Kauf von Einrichtungsgegenständen, Anlagen und Maschinen können Investitionszulagen geltend gemacht werden. Ab dem 1. Januar 2019 gilt eine jährliche Investitionszulage von bis zu 1.000.000 £.

Da die meisten Vermieter die jährliche Höchstgrenze nicht überschreiten und auch keine Zulage für ein Auto beantragen, werden Autos und förderfähige Ausgaben über der jährlichen Höchstgrenze hier nicht weiter behandelt.

Beispiele für Ausgaben, die für die jährliche Investitionszulage in Frage kommen, sind folgende:

| Kocher | Waschbecken | Möbel | Lagerausrüstung |

| Waschmaschinen | Spülbecken | Teppiche | Zähler |

| Geschirrspüler | Bad | Vorhänge | Maschinen |

| Kühlschränke | Duschen | Kessel | Aufzüge |

| Elektrische Systeme | Wassersysteme | Heizsysteme | Alarmsysteme |

Die Liste ist nicht vollständig, und Sie sollten sich von uns weiter beraten lassen, insbesondere wenn Ihre Ausgaben den jährlichen Höchstbetrag überschreiten.

Wenn Sie ein Wirtschaftsgut verkaufen, für das Sie zuvor Kapitalabzüge geltend gemacht haben, werden die Erlöse berücksichtigt und können eine zusätzliche Einkommensteuerbelastung auslösen.

Kapitalabzüge für sonstige Wohnraumvermietungen

Während für Ausgaben im Zusammenhang mit der Immobilie keine Kapitalzulagen geltend gemacht werden können, gibt es eine begrenzte Möglichkeit, Kosten für Werkzeuge geltend zu machen, die Sie zur Instandhaltung der Immobilie verwenden. Dies schließt jedoch keine Werkzeuge ein, die Sie dem Mieter zur Verfügung stellen.

Ersatzhilfe für Haushaltsgegenstände

Sofern es sich bei einer Wohnimmobilie nicht um eine möblierte Ferienwohnung handelt oder keine Steuerermäßigung für Zimmervermietung/Einkommensfreibetrag für Immobilien geltend gemacht wird, sind die Ausgaben für die Ersatzbeschaffung von Möbeln und Haushaltsgeräten abzüglich etwaiger Erlöse aus dem Verkauf der ersetzten Gegenstände als Betriebsausgabe abzugsfähig. Die Kosten für andere Wirtschaftsgüter sind nicht als Betriebsausgabe abzugsfähig.

Verluste

Übersteigen die oben genannten Ausgaben und Freibeträge die Einnahmen aus den Immobilien, entsteht ein Verlust. Verluste können in der Regel nur mit künftigen Immobilieneinnahmen verrechnet werden, es sei denn, der Verlust stammt aus einer Immobilie, die nicht gewerblich vermietet wird.

Die beschränkten Zinsen und sonstigen Finanzierungskosten (wie oben beschrieben) erhöhen den Verlust nicht. Wird die 20%ige Steuerermäßigung im Steuerjahr nicht in Anspruch genommen, kann sie jedoch vorgetragen und in zukünftigen Jahren mit der Steuer auf Mieteinnahmen verrechnet werden. Es ist wahrscheinlich, dass sich die vorgetragenen allgemeinen Verluste aus Wohnimmobilien deutlich verringern, da die Finanzierungskosten nun vollständig beschränkt sind.

Verlustausgleich mit anderen Einkünften

Verluste aus regulären Wohnungsvermietungen können nicht mit anderen Einkünften verrechnet werden. Wenn Ihre Verluste jedoch aus überschüssigen Kapitalabzügen resultieren, können sie mit anderen Einkünften verrechnet werden.

Lohnt sich die Gründung einer GmbH?

Immobilien können entweder im Namen einer Einzelperson oder einer Kapitalgesellschaft gehalten werden. Sie können auch in Treuhandverhältnissen gehalten werden, oder gewerbliche Immobilien können in selbstverwalteten Altersvorsorgeplänen gehalten werden, die hier nicht behandelt werden.

Vor der Beschränkung der Absetzbarkeit von Finanzierungskosten hätten wir Ihnen, sofern Sie die Immobilien nicht langfristig halten und die Einnahmen nicht benötigen, nicht empfohlen, Ihre Immobilien in einer GmbH zu halten. Dies muss nun individuell geprüft werden, da es von der Höhe der jeweils gezahlten Zinsen abhängt. Eine detailliertere Erläuterung finden Sie in unserem ausführlichen Artikel zu diesem Thema.

Kapitalertragsteuer

Grundlagen

Im Jahr 2008 wurde die Berechnung des Kapitalgewinns wie folgt vereinfacht:

- Verkaufserlös abzüglich aller Verkaufskosten X

- Kosten des Vermögenswerts einschließlich Kaufpreis zuzüglich etwaiger Aufwendungen für Verbesserungen* Y

Kapitalgewinn XY

*Wurde das Wirtschaftsgut vor dem 31. März 1982 erworben, so wird der Anschaffungspreis durch den Marktwert zuzüglich etwaiger nach diesem Datum erfolgter Wertsteigerungsaufwendungen ersetzt. Für Gebietsfremde kann der Marktwert bei Wohnimmobilien auf den 5. April 2015 und bei Nichtwohnimmobilien auf den 5. April 2019 zuzüglich etwaiger nach dem jeweiligen Stichtag erfolgter Wertsteigerungsaufwendungen festgelegt werden, sofern das Wirtschaftsgut am jeweiligen Stichtag im Besitz des Eigentümers war (siehe unten).

Zu den Aufwendungen für Wertsteigerungen zählen keine Instandhaltungs- oder Finanzierungskosten. Wenn Sie Arbeiten an einer Immobilie durchführen und diese anschließend sofort verkaufen, kann der Erlös als Betriebseinnahmen und nicht als Kapitalgewinn behandelt werden.

Einige Steuererleichterungen werden im Folgenden erläutert. Nach Abzug der Steuererleichterungen verbleibt für das Steuerjahr 2023/24 ein jährlicher Freibetrag von 6.000 £, der sich ab dem Steuerjahr 2024/25 auf 3.000 £ pro Person reduziert. Dieser Betrag wird vom Nettogewinn nach Abzug der Verluste des Steuerjahres abgezogen. Für Wohnimmobilien/Gewerbeimmobilien beträgt die Steuer anschließend 18 %/10 % auf den übersteigenden Freibetrag für Einkommensteuerzwecke und 28 %/20 % auf den verbleibenden Betrag, sofern keine Steuererleichterung für die Veräußerung von Betriebsvermögen geltend gemacht werden kann.

Nur für Nicht-Einwohner Großbritanniens

Gewinne aus Wohnimmobilien in Großbritannien, die nach dem 5. April 2015 erzielt wurden, sowie aus Grundstücken und Gewerbeimmobilien in Großbritannien, die nach dem 5. April 2019 erzielt wurden, sind für Nichtansässige steuerpflichtig. Befindet sich ein Vermögenswert am Stichtag im Besitz des Unternehmens, wird der Gewinn standardmäßig anhand des Marktwerts der Immobilie zum 5. April 2015 bzw. 2019 berechnet. Dieser Marktwert sowie alle seit dem Stichtag getätigten Wertsteigerungsmaßnahmen werden vom Verkaufserlös abgezogen. Alternativ kann eine zeitanteilige Berechnung oder die Verwendung des tatsächlichen Gewinns/Verlusts gewählt werden. Werden Vermögenswerte nach dem Stichtag erworben, erfolgt die Gewinnberechnung nach den üblichen Verfahren.

Meldung von Kapitalgewinnen und Zahlung der Steuer

Einwohner des Vereinigten Königreichs

Nichtwohnimmobilien

Der Verkauf von Gewerbeimmobilien wird in Ihrer Einkommensteuererklärung für das betreffende Steuerjahr angegeben, und die Steuer ist am 31. Januar nach Ende dieses Steuerjahres fällig.

Wohnimmobilien

Einwohner des Vereinigten Königreichs müssen die Kapitalertragsteuer beim Verkauf einer Wohnimmobilie innerhalb von 60 Tagen nach dem Verkaufsdatum melden und entrichten. Meldung und Zahlung erfolgen über den neuen digitalen Immobilienservice der britischen Steuerbehörde (HMRC). Wenn Sie eine Einkommensteuererklärung abgeben, muss der Verkauf darin ebenfalls angegeben werden; die bereits gezahlte Steuer wird angerechnet. Sie können die Einkommensteuererklärung auch verwenden, um geschätzte Beträge zu aktualisieren. Falls Sie keine Einkommensteuererklärung abgeben, muss die Kapitalertragsteuererklärung innerhalb von 12 Monaten korrigiert werden. Sie müssen keine Meldung innerhalb von 60 Tagen abgeben, wenn keine Kapitalertragsteuer anfällt. Sie müssen die Angaben jedoch in Ihrer Einkommensteuererklärung machen, sofern

die Voraussetzungen für die Offenlegung erfüllt sind.

Die Veräußerung einer Immobilie, die während der gesamten Besitzdauer als Hauptwohnsitz genutzt wurde, ist steuerbefreit und muss der britischen Steuerbehörde (HMRC) nicht gemeldet werden.

Nicht-Einwohner Großbritanniens

Gewerbeimmobilien und Wohnimmobilien: Wenn Sie nicht in Großbritannien ansässig sind und eine Immobilie in Großbritannien veräußern, müssen Sie den Gewinn/Verlust innerhalb von 60 Tagen nach dem Veräußerungsdatum dem britischen Finanzamt (HMRC) melden und die fällige Kapitalertragsteuer entrichten. Unter Umständen besteht auch eine Steuerpflicht, wenn Sie andere Vermögenswerte veräußern und innerhalb von fünf Jahren nach Ihrer Ausreise nach Großbritannien zurückkehren. Wie britische Staatsbürger müssen Sie den Gewinn in Ihrer Einkommensteuererklärung angeben.

Befreiung von der Befreiung für Privatwohnungen

Wenn die Immobilie jemals Ihr einziger oder Hauptwohnsitz war, haben Sie Anspruch auf die Steuerbefreiung für selbstgenutztes Wohneigentum. Ehepaare, eingetragene Lebenspartner und Alleinstehende dürfen jeweils nur einen Hauptwohnsitz haben. Wurde die Immobilie während der gesamten Besitzdauer ausschließlich als Ihr Hauptwohnsitz genutzt und fanden dort keine Vermietungen oder sonstige gewerbliche Tätigkeiten statt, gilt die Steuerbefreiung für selbstgenutztes Wohneigentum in der Regel in vollem Umfang. Erleiden Sie mit Ihrem Hauptwohnsitz einen Kapitalverlust, können Sie diesen nicht mit anderen Gewinnen verrechnen.

Wenn das Grundstück mehr als einen halben Hektar (ca. 1,25 Acres) umfasst, müssen Sie nachweisen, dass die zusätzliche Fläche für die angemessene Nutzung des Grundstücks unter Berücksichtigung der Größe und des Charakters des Wohngebäudes erforderlich ist, andernfalls wird die Steuerbefreiung für den Hauptwohnsitz eingeschränkt.

Die letzten neun Monate (drei Jahre, wenn Sie behindert sind oder in eine Langzeitpflegeeinrichtung umziehen) gelten als steuerbegünstigt, unabhängig davon, ob Sie tatsächlich in der Immobilie gewohnt haben oder nicht, vorausgesetzt, Sie haben die Immobilie zu einem bestimmten Zeitpunkt als Ihren Hauptwohnsitz genutzt. Wenn Sie die Immobilie also verlassen, sie für neun Monate vermieten und sie am Ende dieses Zeitraums verkaufen, entsteht kein steuerpflichtiger Gewinn.

gleichzeitiger Besitz von mehr als einer Residenz

Besitzen Sie mehr als einen nicht vermieteten Wohnsitz, können Sie einen davon als Ihren Hauptwohnsitz festlegen. Dies muss innerhalb von zwei Jahren nach Erwerb der zweiten Immobilie erfolgen und kann anschließend geändert werden. Beide Immobilien müssen von Ihnen als Wohnsitz genutzt werden. Besitzen Sie beispielsweise einen Hauptwohnsitz und ein Ferienhaus, das Sie selbst nutzen, sollten Sie diese Wahl in Erwägung ziehen.

Wird keine Wahl getroffen, kommt es auf den Einzelfall an, und in der Regel ist die Immobilie maßgeblich, die am häufigsten bewohnt wird. Bei zwei Immobilien lassen sich durch geschickte Nutzung der Wahlmöglichkeit Kapitalertragsteuerersparnisse erzielen – allerdings ist dies aufgrund der Verkürzung des letzten Zeitraums von 36 auf 9 Monate nicht mehr so vorteilhaft.

Wenn Sie die zweite Immobilie (unter den oben genannten Bedingungen) als Ihren Hauptwohnsitz wählen und eine Woche später Ihren regulären Wohnsitz wieder als Hauptwohnsitz angeben, erhalten Sie beim Verkauf der zweiten Immobilie eine Steuerbefreiung für neun Monate. Der Kapitalgewinn aus dem Verkauf des Hauptwohnsitzes für eine Woche sollte durch den jährlichen Freibetrag abgedeckt sein. Ab dem 6. April 2015 können Sie eine Immobilie nicht mehr als Ihren Hauptwohnsitz in einem bestimmten Steuerjahr wählen, wenn sie sich in einem anderen Land als Ihrem Wohnsitz befindet und Sie sie in diesem Steuerjahr nicht länger als 90 Tage bewohnt haben.

Geschäftliche Nutzung Ihres Hauses und Ihrer Untermieter

Wenn Sie zu Hause ein Arbeitszimmer haben, sollten Sie es nicht ausschließlich für geschäftliche Zwecke nutzen, da sonst möglicherweise Kapitalertragsteuer anfällt. Räume, die ausschließlich geschäftlich genutzt werden, sind nicht für die Steuerbefreiung für den Hauptwohnsitz berechtigt, und der anteilige Gewinn ist steuerpflichtig.

Wenn Sie ein Zimmer in Ihrem Haus an einen Untermieter vermieten, unterliegt die Steuerbefreiung für den Hauptwohnsitz einer Einschränkung. Sie hätten dann jedoch Anspruch auf die Vermietungsbefreiung, sofern Sie gleichzeitig in der Immobilie gewohnt haben, was Ihre Kapitalertragsteuerlast mindern könnte.

Mietbeihilfe (größtenteils zurückgezogen ab dem 6. April 2020)

Die Vermietungsbefreiung ist nur dann gewährt, wenn die Immobilie vom Vermieter als Hauptwohnsitz genutzt wurde und gleichzeitig von Mietern bewohnt wird. Die Höchstgrenze für die Vermietungsbefreiung beträgt den niedrigeren der folgenden Beträge: den Gewinn, die fällige Befreiung für selbstgenutztes Wohneigentum oder 40.000 £ pro Person.

Arbeitsplatzbezogene Unterkunft

Wenn Sie für einen bestimmten Zeitraum in einer berufsbedingten Unterkunft wohnen müssen, können Sie für eine Wohnung, die Sie in diesem Zeitraum besitzen, eine Steuererleichterung für den Hauptwohnsitz in Anspruch nehmen, vorausgesetzt, Sie haben sie mit der Absicht gekauft, dort zu wohnen, selbst wenn Sie sie vermieten.

Die Unterkunft ist berufsbezogen, wenn:

- Sie wird aufgrund der Beschäftigung der betreffenden Person oder aufgrund der Beschäftigung des Ehegatten oder eingetragenen Lebenspartners der betreffenden Person gewährt

- für die ordnungsgemäße Erfüllung ihrer Aufgaben, oder

- zur besseren Erfüllung ihrer Aufgaben und sofern die Bereitstellung einer Unterkunft für diese Art von Beschäftigung üblich ist, oder

- Wenn die Unterkunft im Rahmen besonderer Sicherheitsvorkehrungen bereitgestellt wird.

Es gibt Missbrauchsverhinderungsvorschriften, die verhindern, dass Geschäftsführer ihrer eigenen Unternehmen behaupten, die Unterkunft sei berufsbedingt.

Erleichterungen bei der Veräußerung von Geschäftsvermögen

Die Steuerbefreiung für die Veräußerung von Betriebsvermögen steht Ihnen zu, wenn Sie Betriebsvermögen oder möblierte Ferienwohnungen veräußern. Sie kann auch gelten, wenn Sie eine Gewerbeimmobilie verkaufen, die in den drei Jahren vor der Veräußerung für Ihre gewerbliche Tätigkeit oder Ihr persönliches Unternehmen genutzt wurde. Wenn Sie Anspruch auf die Steuerbefreiung für die Veräußerung von Betriebsvermögen haben, reduziert sich der Steuersatz von 18/20/28 % auf 10 % des Gewinns bis zu einer lebenslangen Höchstgrenze von 1 Million Pfund.

Da diese Erleichterung den meisten Vermietern nicht zur Verfügung steht, werden keine weiteren Details genannt und es wird empfohlen, sich beraten zu lassen.

Erleichterungen bei der Übertragung von Betriebsvermögen

Diese Regelung gilt für möblierte Ferienwohnungen und bestimmte Betriebsvermögen. Wenn Sie Ihre Erträge ganz oder teilweise reinvestieren, können Sie die Gewinnausschüttung unter Umständen durch Inanspruchnahme der Übertragungsbefreiung aufschieben. Da diese Vergünstigung den meisten Vermietern nicht zur Verfügung steht, werden keine weiteren Details genannt und es wird empfohlen, sich beraten zu lassen.

Jährliche Steuer auf umhüllte Wohnungen (ATED)

(Nur für Kapitalgesellschaften)

Besitzt ein Unternehmen eine Wohnimmobilie mit einem Wert von über 500.000 £, muss es jährlich bis zum 30. April eine ATED-Meldung zum 1. April einreichen. Die Bewertung ist spätestens zum Kaufdatum oder zum 1. April 2022 erforderlich, gefolgt von einer erneuten Bewertung am 1. April 2027 und anschließend alle fünf Jahre. Sofern Sie die Immobilie gewerblich an Dritte vermieten, fallen in der Regel keine Steuern an; die Meldung muss jedoch weiterhin jährlich eingereicht werden.

Haftungsausschluss:

Der obige Artikel dient lediglich der Orientierung und deckt möglicherweise nicht Ihre persönlichen Umstände ab. Sie sollten sich daher nicht darauf verlassen. Es ist und alle relevanten Fakten und Dokumente Ihres Falles vorzulegen die Folgen von Handlungen oder Unterlassungen.