Si vous êtes propriétaire de moins de 3 biens immobiliers que vous louez au Royaume-Uni, ce guide vous permettra de bien comprendre les bases de la taxe foncière et de l'impôt sur les plus-values au Royaume-Uni.

Si vous possédez plus de trois biens immobiliers, nous supposons que vous connaissez déjà les bases de la fiscalité ou que vous disposez d'un conseiller fiscal qui gère l'ensemble de ces aspects pour vous. Dans le cas contraire, veuillez nous contacter rapidement. Ce guide a été rédigé afin d'offrir aux propriétaires bailleurs britanniques une compréhension claire des règles fiscales en vigueur concernant leurs biens immobiliers avant, pendant et après la mise en location.

Nous espérons tout particulièrement que ce guide répondra aux nombreuses questions que nous posent quotidiennement les propriétaires qui débutent dans la location et qui ne sont pas familiarisés avec l'administration fiscale britannique (HMRC) ni avec le fonctionnement de notre système fiscal en dehors du prélèvement à la source (PAYE). Sa lecture ne devrait pas vous prendre plus de 30 minutes.

Imposition des biens

Les revenus fonciers des particuliers sont soumis à l'impôt sur le revenu pour chaque année fiscale. Il est donc nécessaire de conserver les documents comptables pour chaque année se terminant le 5 avril. Les couples mariés ou pacsés qui louent leur bien en commun sont généralement imposés sur la moitié des revenus, sauf s'ils partagent légalement les bénéfices à parts inégales et en font la demande formelle auprès du HMRC (administration fiscale britannique). Lorsqu'un bien est détenu en copropriété, il n'est généralement pas considéré comme une société de personnes, sauf en cas d'activité commerciale associée. L'exercice comptable des sociétés de personnes et des sociétés à responsabilité limitée ne se termine pas nécessairement le 5 avril.

Types de biens immobiliers au Royaume-Uni

Propriété commerciale

Il s'agit d'un bien non résidentiel, terrain compris. Si vous louez une partie de vos locaux professionnels, car ils sont temporairement excédentaires par rapport aux besoins actuels de votre entreprise, les revenus et les dépenses, sous réserve du respect des conditions requises, peuvent être considérés comme des bénéfices commerciaux. L'avantage est que ces revenus sont pris en compte pour le calcul de la pension, mais ils sont alors soumis aux cotisations de sécurité sociale (cotisations de classe 4).

Locations de vacances meublées

Il existe des règles spécifiques pour les locations meublées de vacances. L'avantage est que les plus-values réalisées lors de la vente du bien sont éligibles à l'exonération pour cession d'actifs professionnels, au report d'imposition ou au report d'imposition. Pour être éligible, le bien doit être loué commercialement pendant au moins 105 jours et disponible pendant au moins 210 jours au cours d'une année fiscale. Des options peuvent être envisagées si le nombre de jours requis n'est pas atteint au cours d'une année donnée. Si le bien est loué à la même personne pendant plus de 31 jours consécutifs, cette période n'est pas prise en compte. De plus, si la durée totale des locations de plus de 31 jours dépasse 155 jours au cours d'une année fiscale, le bien n'est plus considéré comme une location meublée de vacances. Les pertes liées aux locations meublées de vacances ne peuvent plus être imputées sur d'autres revenus.

Louer une chambre

Si vous louez une chambre meublée de votre domicile, à condition qu'il ne s'agisse pas d'un bureau, vous pouvez bénéficier d'un abattement fiscal au lieu de payer des impôts sur le bénéfice net. Cet abattement a été considérablement augmenté depuis le 6 avril 2016, pour atteindre un montant fixe de 7 500 £ par an et par foyer, ou de 3 750 £ par an et par personne pour un couple. Il est déduit des loyers bruts perçus. Vous ne pouvez déduire aucune dépense si vous optez pour cet abattement, et il ne peut en aucun cas engendrer une perte. Ce système est plus simple que la répartition de toutes les charges du logement et s'avère généralement plus avantageux.

Autres locations résidentielles

Il s'agit d'autres locations qui ne sont pas considérées comme des locations meublées de vacances ou pour lesquelles vous ne demandez pas l'exonération fiscale « Location de chambre ». À compter du 6 avril 2016, une nouvelle exonération est applicable aux dépenses réelles engagées pour le remplacement du mobilier. L'exonération ne peut être demandée pour les dépenses relatives à de nouveaux biens d'équipement qui ne remplacent pas à l'identique un mobilier existant.

| Type de propriété | Revenus Dépenses | Déductions pour amortissement | Aide au remplacement des meubles | Allégement des pertes sur le revenu |

|---|

| Propriété commerciale | √ | √ | × | ∗ |

| Locations de vacances meublées | √ | √ | × | × |

| Louer une chambre | × | × | × | × |

| Autres locations résidentielles | √ | × | √ | × |

* Une déduction pour perte sur d'autres revenus peut être possible si elle résulte d'amortissements excédentaires

Comptabilisation des revenus et des dépenses locatives

Les produits et les charges sont comptabilisés selon la méthode de la comptabilité de caisse, à condition que le revenu brut total ne dépasse pas 150 000 £. Les produits et les charges sont comptabilisés selon la méthode de la comptabilité d'exécution si vous optez pour cette méthode ou si le revenu brut est supérieur à 150 000 £

Revenus locatifs

Tout revenu locatif perçu doit être déclaré brut, avant déduction des honoraires d'agence, qui doivent être comptabilisés comme charges. Les dépôts de garantie perçus doivent être protégés par un organisme agréé ou seront gérés par votre agent. Les dépôts de garantie ne doivent pas être inclus dans vos revenus.

Il existe certaines règles spécifiques relatives aux baux agricoles qui ne sont pas incluses ci-dessous.

Allocation pour revenu foncier

L'abattement fiscal de 1 000 £ pour revenus locatifs peut être déduit de vos revenus (à condition que ces revenus ne proviennent pas d'une personne liée) en lieu et place de vos dépenses. Il est avantageux de demander cet abattement uniquement si vos dépenses sont inférieures à 1 000 £ et au loyer effectivement perçu. Vous ne pouvez déduire aucune dépense si vous demandez l'abattement fiscal pour revenus locatifs. Cet abattement vise à éviter aux personnes percevant de faibles revenus locatifs d'avoir à déclarer et à payer des impôts sur ces revenus, et non à constituer une mesure d'optimisation fiscale générale.

Dépenses qui PEUVENT être déduites des revenus locatifs

La règle générale est que les dépenses doivent être engagées intégralement et exclusivement pour l'activité de location. Les règles sont exactement les mêmes que pour les frais d'exploitation.

Frais financiers (non applicables aux autres locations résidentielles)

Les intérêts et les frais de dossier de tout prêt contracté pour l'acquisition ou l'amélioration du bien locatif, ainsi que les frais bancaires liés à un compte bancaire distinct dédié à ce bien, constituent des frais financiers. S'il s'agit d'un prêt hypothécaire à remboursement progressif, seuls les intérêts sont comptabilisés comme frais financiers, et non le montant total des remboursements.

Pour les propriétés commerciales, les locations de vacances meublées (voir ci-dessus) et les propriétés résidentielles appartenant à des sociétés à responsabilité limitée, les frais de financement sont intégralement autorisés.

Pour les autres propriétés résidentielles appartenant à des particuliers ou à des sociétés de personnes, les frais financiers sont limités et seulement 20 % de ces frais peuvent être déduits de l'impôt sur le revenu locatif net après déduction de toutes les autres dépenses et pertes reportées, mais avant toute déduction des frais financiers.

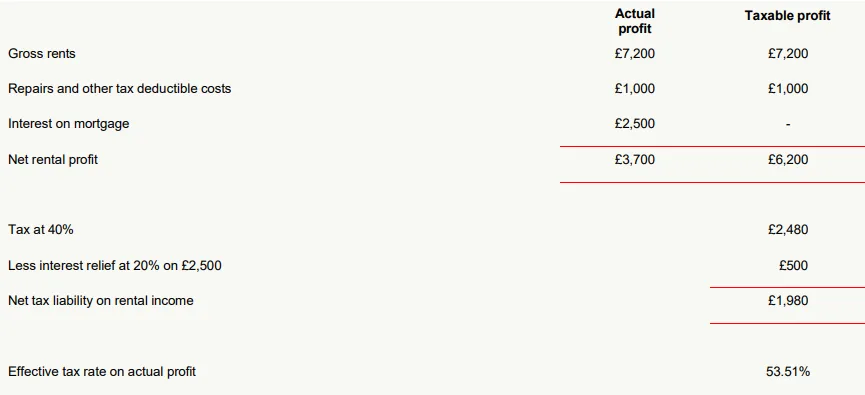

La meilleure façon d'expliquer cela est par un exemple :

Joe est enseignant et âgé de 49 ans ; il est imposé à 40 %. Il a acheté un bien immobilier résidentiel à des fins locatives. Étant donné qu’il en est propriétaire depuis un certain temps, le solde de son prêt immobilier est relativement faible. Voici comment les frais financiers sont traités :

Comme vous pouvez le constater, le taux d'imposition effectif est de 53,51 %, soit plus que le taux marginal de Joe (40 %). Lorsque les propriétaires sont fortement endettés, l'impôt à payer peut dépasser le revenu locatif net perçu.

Les contribuables au taux de base (20 %) devraient effectivement bénéficier d'un allègement complet à condition que le revenu locatif avant intérêts ne les fasse pas passer au taux d'imposition supérieur.

Les contribuables imposés à un taux supérieur peuvent envisager d'acquérir de nouveaux biens immobiliers par le biais d'une société à responsabilité limitée, car les frais de financement sont intégralement déductibles. Toutefois, les établissements de crédit ont tendance à appliquer un taux d'intérêt plus élevé aux prêts accordés aux sociétés à responsabilité limitée.

Réparations et entretien

Les travaux de réparation effectués sur le logement sont déductibles, à condition qu'il ne s'agisse pas d'améliorations majeures. Si vous occupiez le logement avant de le mettre en location, les travaux réalisés avant la mise en location sont considérés comme de l'entretien courant lié à votre usage privé et non à la location. N'oubliez pas d'inclure le coût du certificat de conformité gaz, le cas échéant.

Frais juridiques, de gestion et de comptabilité

Vous ne pouvez prétendre à aucun remboursement de frais juridiques liés à l'acquisition du bien ni aux frais du bail initial si celui-ci est d'une durée supérieure à un an. En revanche, les frais juridiques relatifs au renouvellement d'un bail, à un bail de courte durée (moins d'un an), à l'expulsion d'un locataire, au recouvrement des loyers, aux frais de gestion et aux honoraires comptables sont remboursables.

Assurance

Il est important d'assurer le bien immobilier ; la prime d'assurance couvrant le bâtiment et/ou son contenu peut être remboursée. Les primes d'assurance-vie ne sont pas remboursables.

Loyer et taxe d'habitation.

Vous devrez peut-être payer une redevance foncière si le bien est un appartement. En principe, c'est le locataire qui paie la taxe foncière ou la taxe d'habitation, mais si vous supportez des frais ou s'il y a des périodes de vacance locative pendant lesquelles vous payez ces frais, vous pouvez en demander le remboursement.

Services

Si vous payez des charges ou d'autres services liés à la location (par exemple, l'électricité des parties communes), vous devez vous en faire rembourser. S'il s'agit d'une location meublée de vacances, vous devrez probablement payer l'électricité, le gaz, l'eau, la redevance audiovisuelle, le téléphone et d'autres services.

Salaires

Si vous avez besoin d'une personne pour un service régulier, comme le ménage, nous vous recommandons de lui verser un forfait et de ne pas fournir d'outils ni de matériel afin qu'elle puisse être considérée comme une personne exerçant une activité indépendante. En revanche, si vous employez une personne pour le ménage une heure par semaine et que vous lui fournissez tout le matériel, cette personne est probablement considérée comme un salarié. Sachez que si vous employez un salarié, vous devez vous assurer de respecter la réglementation du travail, notamment la directive sur le temps de travail, le salaire minimum national, les règles de santé et de sécurité au travail, l'affiliation automatique aux régimes de retraite et les cotisations sociales (PAYE/NIC). Le salaire minimum vital national, à compter du 1er avril 2023, est de 10,42 £ de l'heure pour les adultes de plus de 25 ans. Nous vous conseillons de demander à votre salarié de remplir la « Liste de contrôle pour les nouveaux employés », disponible sur le site web du gouvernement : https://www.gov.uk/government/publications/paye-starter-checklist. Si vous ne versez pas 123 £ ou plus par semaine après le 6 avril 2023, que vous n'avez pas d'autres employés et que votre employé coche la case A ou B, vous pouvez conserver la liste de contrôle pour débutants et aucune autre démarche n'est nécessaire. Si la case C est cochée, si aucune case n'est cochée ou si vous versez 123 £ ou plus par semaine, vous devrez mettre en place un système de prélèvement à la source (PAYE). Dans ce cas, vous devrez déclarer le salaire de votre employé via le système RTI (Real Time Information), même s'il gagne moins de 123 £ par semaine.

frais de voyage

Vous vous déplacez sur place pour effectuer des travaux d'entretien ou régler des problèmes avec les locataires ? Si oui, vous devez déduire vos frais de déplacement. Le taux kilométrique autorisé est applicable : 0,45 £ par mile pour les 10 000 premiers miles parcourus à titre professionnel au cours d'une année fiscale, et 0,25 £ par mile supplémentaire. Si vous avez recours à un gestionnaire, l'administration fiscale considère ce lieu comme votre lieu d'activité professionnelle et non votre domicile. Le montant des frais kilométriques déductibles doit être raisonnable : si vous vivez à Londres et passez une semaine de vacances en Cornouailles, un court passage de dix minutes pour vérifier que la maison de vacances voisine est en bon état ne constitue pas un déplacement professionnel ! Si votre propriété en Cornouailles est gérée par un agent local, vous ne pourrez pas non plus déduire les frais kilométriques entre Londres et la Cornouailles.

Publicité

Si vous devez faire de la publicité pour trouver des locataires, ces frais peuvent être déduits

Frais d'administration

Ces frais peuvent inclure les frais postaux, les fournitures de bureau, les communications téléphoniques et autres frais administratifs. Soit un calcul complexe doit être effectué pour justifier ces frais, soit les éléments suivants peuvent être réclamés en fonction des heures travaillées au bureau :

| Nombre d'heures travaillées par mois | Demande mensuelle |

|---|

| 25 ou plus | £10 |

| 51 ou plus | £18 |

| 101 ou plus | £26 |

Il est peu probable que des frais pour l'utilisation de votre domicile comme bureau puissent être justifiés, sauf si vous gérez vous-même plusieurs propriétés.

Autres dépenses

Les frais de licence pour les logements collectifs (HMO) sont, par exemple, déductibles. Toutes les autres dépenses engagées exclusivement pour l'activité immobilière peuvent également être déduites.

Dépenses qui ne peuvent PAS être déduites des revenus locatifs

Dépenses en capital

Les frais d'acquisition ou d'amélioration d'un bien immobilier résidentiel (par exemple, une extension) ne peuvent être déduits des revenus fonciers à titre de charges d'exploitation. La distinction entre dépenses d'investissement et dépenses d'exploitation n'est pas toujours nette. Si vous achetez un bien et le rénovez simplement avant de le mettre en location, ces travaux seront considérés comme des charges d'exploitation. En revanche, si vous avez acquis un bien à un prix nettement inférieur à la normale en raison de son mauvais état, puis réalisé d'importants travaux, ces dépenses seront probablement considérées comme des dépenses d'investissement.

L'abattement pour construction et rénovation de bâtiments non résidentiels (voir ci-dessous) ne peut être demandé pour les propriétés résidentielles. Cependant, la plupart des dépenses d'investissement sont éligibles à un allègement fiscal sur les plus-values immobilières lors de la vente du bien. Il est donc important de conserver les justificatifs et reçus des dépenses engagées.

Les frais et dépenses liés à l'annulation d'un achat immobilier ne sont pas déductibles. Si les intérêts à payer sont déductibles, le remboursement du capital d'un prêt ou d'une hypothèque contracté pour l'achat ou l'amélioration du

bien ne peut être réclamé.

Usage privé

Si vous utilisez le logement à des fins privées, ce qui est fort probable s'il s'agit d'une location meublée de vacances ou si vous ne bénéficiez pas de l'exonération pour location d'une chambre dans votre propre résidence principale, les dépenses déductibles doivent être exclusivement liées à cet usage privé. Si vous avez déjà occupé le logement, les dépenses relatives à cette période d'occupation ne sont pas déductibles. Ainsi, les travaux d'entretien effectués avant la première location sont considérés comme des dépenses privées. En revanche, si par exemple vous avez payé une prime d'assurance annuelle le 1er avril et quitté le logement en vue de le louer le 1er octobre suivant, vous pourrez déduire la moitié de la prime d'assurance payée, même si elle a été réglée pendant la période où vous occupiez le logement.

Déductions pour investissement (non applicables aux autres locations résidentielles)

Des déductions pour amortissement sont disponibles pour l'achat d'installations fixes, d'équipements et de machines. Une allocation annuelle d'investissement est prévue pour les dépenses jusqu'à 1 000 000 £ à compter du 1er

janvier 2019. La plupart des propriétaires bailleurs ne dépassant pas le plafond annuel de dépenses ni ne demandant d'allocation pour un véhicule, les véhicules et les dépenses éligibles excédant ce plafond ne sont pas abordés ici.

Voici quelques exemples de dépenses admissibles à l'allocation annuelle d'investissement :

| Cuisinières | lavabos | Meubles | Équipement de stockage |

| machines à laver | Éviers | Tapis | Compteurs |

| Lave-vaisselle | Thermes | Rideaux | Machinerie |

| Réfrigérateurs | Douches | chaudières | Ascenseurs |

| Systèmes électriques | Systèmes d'eau | Systèmes de chauffage | Systèmes d'alarme |

Cette liste n'est pas exhaustive et vous devriez obtenir des conseils supplémentaires auprès de nous, notamment si vos dépenses dépassent la limite annuelle.

Si vous vendez un actif pour lequel vous avez précédemment demandé des déductions pour amortissement, le produit de la vente est pris en compte et peut entraîner une imposition supplémentaire.

Déductions fiscales pour investissement sur les autres locations résidentielles

Bien que les déductions pour amortissement ne puissent être réclamées pour les dépenses relatives à la propriété, il existe une possibilité limitée de réclamer pour les outils que vous utilisez pour entretenir la propriété, mais cela n'inclut pas les outils que vous fournissez au locataire.

Aide au remplacement des articles ménagers

Lorsqu'un bien immobilier résidentiel n'est pas une location meublée de vacances ou qu'aucune déduction pour location de chambre ou allocation pour revenus fonciers n'est demandée, les dépenses liées au remplacement du mobilier et de l'électroménager sont déductibles, déduction faite du produit de la vente du bien remplacé. Le coût des biens qui ne sont pas des remplacements n'est pas déductible.

Pertes

Si les charges et abattements mentionnés ci-dessus sont supérieurs aux revenus locatifs, il y aura une perte. Les pertes ne peuvent généralement être reportées que sur les revenus locatifs futurs, sauf si la perte concerne un bien non loué à des fins commerciales.

Les intérêts et autres frais financiers plafonnés (comme indiqué ci-dessus) n'augmentent pas la perte. Toutefois, si l'abattement de 20 % n'est pas utilisé au cours de l'exercice fiscal, il peut être reporté et utilisé ultérieurement pour réduire l'impôt sur les revenus locatifs. Il est probable que les pertes reportées sur les biens immobiliers résidentiels diminuent sensiblement, les frais financiers étant désormais totalement plafonnés.

Allégement des pertes sur d'autres revenus

Les pertes sur les locations résidentielles classiques ne sont pas déductibles des autres revenus. En revanche, si vos pertes résultent d'amortissements excédentaires, elles peuvent être déduites des autres revenus.

Est-il judicieux de créer une société à responsabilité limitée ?

Les biens immobiliers peuvent être détenus soit au nom d'une personne physique, soit par l'intermédiaire d'une société à responsabilité limitée. Ils peuvent également être détenus dans des fiducies, et les biens non résidentiels peuvent être détenus dans des régimes de retraite autogérés, qui ne sont pas abordés ici.

Avant la restriction sur la déduction des frais financiers, sauf si vous envisagiez de conserver les biens immobiliers à long terme et n'aviez pas besoin d'utiliser les revenus, nous n'aurions pas recommandé de les détenir via une société à responsabilité limitée. Désormais, chaque cas doit être examiné individuellement, car la décision dépendra du montant des intérêts payés. Pour une explication plus détaillée, veuillez consulter notre article complet sur ce sujet.

Impôt sur les gains en capital

Bases

En 2008, le calcul des gains en capital a été simplifié comme suit :

- Produit de la vente moins les frais de vente X

- Coût de l'actif, y compris l'achat et les dépenses d'amélioration* Y

Gain en capital XY

Si le bien a été acquis avant le 31 mars 1982, son coût est remplacé par sa valeur marchande à cette date, majorée des dépenses d'amélioration engagées après cette date. Pour les non-résidents, la valeur marchande peut être celle du 5 avril 2015 pour les biens résidentiels et du 5 avril 2019 pour les biens non résidentiels, majorée des dépenses d'amélioration engagées après la date de référence, à condition que le bien soit détenu à cette date (voir ci-dessous).

Les dépenses d'amélioration n'incluent pas les frais d'entretien ni les coûts financiers. Si vous effectuez des travaux sur un bien immobilier et le vendez immédiatement, le gain réalisé peut être considéré comme un revenu commercial plutôt que comme une plus-value.

Certains allégements fiscaux sont détaillés ci-dessous. Après déduction de ces allégements, un abattement annuel de 6 000 £ est accordé pour l’année 2023/24, ramené à 3 000 £ à partir de 2024/25 pour chaque personne. Cet abattement est déduit du gain net après déduction des pertes de l’exercice fiscal. Pour les biens immobiliers résidentiels et non résidentiels, l’impôt est ensuite calculé au taux de 18 %/10 % sur le surplus de la tranche d’imposition de base disponible pour le calcul de l’impôt sur le revenu, et à 28 %/20 % sur le reste, sauf si l’allégement fiscal pour la cession d’actifs professionnels peut être demandé.

Réservé aux non-résidents du Royaume-Uni

Les plus-values réalisées sur les biens immobiliers résidentiels situés au Royaume-Uni après le 5 avril 2015, ainsi que sur les terrains et les biens immobiliers commerciaux situés au Royaume-Uni après le 5 avril 2019, sont imposables pour les non-résidents. Lorsqu'un bien est détenu à la date pertinente, le calcul par défaut de la plus-value repose sur la valeur marchande du bien au 5 avril 2015/2019, selon le cas, et sur la déduction de cette valeur et des dépenses d'amélioration engagées depuis cette date du produit de la vente. Il est également possible d'opter pour une répartition temporelle ou pour l'utilisation de la plus-value ou moins-value réelle. Si les biens sont acquis après la date pertinente, la plus-value est calculée de manière classique.

Déclaration des gains en capital et paiement de l'impôt

résidents du Royaume-Uni

propriétés non résidentielles

Les ventes de biens immobiliers commerciaux sont déclarées sur votre déclaration de revenus pour l'année fiscale concernée et l'impôt est payable le 31 janvier suivant la fin de cette année fiscale.

propriétés résidentielles

Les résidents du Royaume-Uni sont tenus de déclarer toute plus-value immobilière (capital gains) réalisée lors de la vente d'un bien résidentiel et de s'acquitter de l'impôt dû dans les 60 jours suivant la date de finalisation de la vente. La déclaration et le paiement doivent être effectués via le nouveau service numérique UK Property Service du HMRC. Si vous remplissez une déclaration de revenus, la vente devra également y être déclarée et un crédit d'impôt correspondant à l'impôt déjà payé vous sera accordé. Vous utiliserez également votre déclaration de revenus pour mettre à jour les estimations. Si vous n'en remplissez pas, votre déclaration de plus-value devra être rectifiée dans un délai de 12 mois. Vous n'êtes pas tenu de déclarer la vente dans les 60 jours si vous n'avez pas de plus-value à payer, mais vous devrez néanmoins l'inclure dans votre déclaration de revenus si

elle remplit les conditions requises.

La cession d'un bien immobilier ayant servi de résidence principale privée pendant toute la durée de la détention est exonérée et n'a pas à être déclarée au HMRC.

Résidents non britanniques

Biens immobiliers non résidentiels et résidentiels : Si vous êtes non-résident et que vous cédez un bien immobilier au Royaume-Uni, vous devez déclarer la plus-value ou la moins-value et payer l’impôt sur les plus-values dû au HMRC dans les 60 jours suivant la date de la cession. Vous pourriez également être redevable d’une impôt si vous cédez tout autre actif et que vous revenez au Royaume-Uni dans les cinq ans suivant votre départ. Comme pour les résidents britanniques, vous devrez inclure la plus-value dans votre déclaration de revenus.

Allègement pour les résidences privées

Si le bien a constitué votre résidence principale ou unique, vous devriez avoir droit à un abattement pour résidence principale. Les couples mariés, les partenaires civils et les personnes célibataires ne peuvent posséder qu'une seule résidence principale à la fois. Si ce bien a été utilisé exclusivement comme résidence principale et qu'aucune location ni activité commerciale n'y a été exercée pendant toute la durée de détention, l'abattement pour résidence principale s'appliquera normalement intégralement. En cas de perte en capital sur votre résidence principale, cette perte ne peut être déduite d'autres gains.

Si la propriété occupe plus d'un demi-hectare (environ 1,25 acre), vous devrez prouver que la superficie supplémentaire est nécessaire à la jouissance raisonnable de la propriété compte tenu de la taille et du caractère de l'habitation, sinon l'exonération pour résidence privée sera limitée.

Les neuf derniers mois (trois ans si vous êtes en situation de handicap ou si vous entrez en établissement de soins de longue durée) sont éligibles à l'exonération, que vous ayez ou non résidé dans le logement, à condition que vous l'ayez occupé comme résidence principale à un moment donné. Ainsi, si vous quittez le logement, le louez pendant neuf mois et le vendez à l'issue de cette période, aucune plus-value n'est imposable.

Posséder plus d'une résidence à la fois

Si vous possédez plusieurs résidences non louées, vous pouvez désigner l'une d'entre elles comme résidence principale. Ce choix doit être effectué dans les deux ans suivant l'acquisition de la seconde propriété et peut être modifié ultérieurement. Les deux propriétés doivent être utilisées comme résidence principale. Par exemple, si vous possédez une résidence principale et une résidence secondaire que vous utilisez personnellement, il est conseillé de faire ce choix.

En l'absence d'option, le choix se fait au cas par cas, généralement pour le logement le plus occupé. En présence de deux logements, il est possible de réaliser des économies d'impôt sur les plus-values en utilisant judicieusement l'option, même si la réduction du délai final de 36 à 9 mois rend cette option moins avantageuse.

Si vous désignez le second bien (sous les conditions ci-dessus) comme résidence principale, puis, une semaine plus tard, choisissez de redevenir votre résidence principale, vous bénéficierez d'un abattement de 9 mois sur la plus-value réalisée sur la vente du second bien. La plus-value d'une semaine sur la résidence principale sera couverte par l'abattement annuel. À compter du 6 avril 2015, vous ne pourrez plus désigner un bien comme résidence principale pour une année d'imposition donnée s'il est situé dans un pays différent de celui de votre résidence principale et si vous ne l'avez pas occupé pendant plus de 90 jours au cours de cette même année.

Utilisation professionnelle de votre domicile et hébergement de locataires

Si vous disposez d'un bureau à domicile, ne l'utilisez pas exclusivement pour votre activité professionnelle, sous peine d'être redevable de l'impôt sur les plus-values. Toute pièce utilisée exclusivement à des fins professionnelles n'est pas éligible à l'exonération pour résidence principale et la plus-value proportionnelle sera imposable.

Si vous louez une chambre de votre maison à un locataire, l'exonération pour résidence principale sera limitée. Toutefois, vous pourrez alors bénéficier de l'exonération pour location à condition d'habiter le logement simultanément, ce qui pourrait réduire votre imposition sur les plus-values immobilières.

Allègement fiscal pour les locations (principalement supprimé à compter du 6 avril 2020)

L’exonération pour location n’est applicable que si le bien a été utilisé par le propriétaire comme résidence principale et est simultanément occupé par des locataires. Cette exonération est plafonnée au montant le plus faible entre la plus-value, l’exonération pour résidence principale due et 40 000 £ par personne.

logement lié à l'emploi

Si vous devez résider dans un logement lié à votre travail pendant une certaine période, vous pouvez alors bénéficier d'une exonération de taxe foncière pour résidence principale sur un logement dont vous êtes propriétaire pendant cette période, à condition de l'avoir acheté dans l'intention d'y habiter, même si vous le louez.

Le logement est considéré comme lié à l'emploi si :

- Elle est fournie en raison de l'emploi de la personne, ou en raison de l'emploi de son conjoint ou partenaire civil

- pour le bon accomplissement de leurs fonctions, ou

- pour une meilleure exécution de leurs fonctions et lorsque la mise à disposition d'un logement est habituelle pour ce type d'emploi, ou

- Lorsque l'hébergement est fourni dans le cadre de dispositifs de sécurité spéciaux.

Il existe des règles anti-abus qui empêchent les dirigeants de leur propre entreprise de prétendre que le logement est lié à leur emploi.

Allègements fiscaux pour la cession d'actifs commerciaux

L'exonération pour cession d'actifs professionnels est applicable en cas de cession d'un actif commercial ou d'une location meublée de vacances. Elle peut également s'appliquer à la vente d'un bien immobilier commercial utilisé dans le cadre de votre activité professionnelle ou par votre société personnelle au cours des trois années précédant la cession. Si vous êtes éligible à cette exonération, le taux d'imposition est réduit de 18/20/28 % à 10 % des plus-values, dans la limite d'un million de livres sterling.

Cette aide n'étant pas accessible à la plupart des propriétaires, aucun autre détail n'est fourni et il est conseillé de se renseigner.

Allègement du report d'actifs commerciaux

Ce dispositif s'applique aux locations meublées de vacances et à certains actifs commerciaux. Si vous réinvestissez tout ou partie du produit de la vente, vous pourrez peut-être reporter l'imposition de la plus-value grâce au report d'imposition. Ce dispositif n'étant pas accessible à la plupart des bailleurs, aucun autre détail n'est fourni et il est conseillé de se renseigner.

Taxe annuelle sur les logements détenus par des sociétés (ATED)

(Sociétés à responsabilité limitée uniquement)

Lorsqu'une société possède un bien immobilier résidentiel d'une valeur supérieure à 500 000 £, elle doit déposer une déclaration ATED au 1er avril de chaque année, avant le 30 avril de cette même année. L'évaluation est requise à la date la plus tardive entre la date d'acquisition et le 1er avril 2022, suivie d'une réévaluation le 1er avril 2027, puis tous les 5 ans. Si le bien est loué à un tiers à titre commercial, aucune taxe ne devrait être due, mais la déclaration annuelle reste obligatoire.

AVERTISSEMENT :

Cet article est fourni à titre indicatif uniquement et ne couvre pas nécessairement votre situation personnelle. Par conséquent, vous ne devez pas vous y fier. Il est important de consulter un professionnel compétent qui prendra en compte votre situation personnelle et au cours duquel vous pourrez lui fournir tous les faits et documents relatifs à votre affaire. Thandi Nicholls Ltd, exerçant sous le nom commercial uklandlordtax.co.uk, ne peut être tenue responsable des conséquences de toute action ou de l’inaction.